耐火材料种类繁多,按耐火度可分为普通耐火材料(1580~1770℃)、高级耐火材料(1770~2000℃)和特级耐火材料(2000℃以上);按化学特性可分为酸性耐火材料、中性耐火材料和碱性耐火材料;按化学矿物组成可分为氧化硅质、硅酸铝质、镁质、白云石质、橄榄石质、尖晶石质、含炭质、含锆质耐火材料及特殊耐火材料;按形状和尺寸可分为定型耐火材料和不定型耐火材料。

| 分类标准 |

产品类别 |

| 化学矿物组成 |

镁质、白云石质、硅质、高铝质、铬质、碳质、锆质耐火材料 |

| 化学特性 |

碱性、酸性、中性耐火材料 |

| 耐火度 |

普通、高级、特级耐火材料 |

| 形状和尺寸 |

标型制品、普型制品、异性制品、特异性制品等 |

| 应用行业 |

钢铁、有色、石化、水泥、陶瓷、玻璃、电力等 |

| 制造工艺和外观 |

定型耐火材料(耐火砖)、不定形耐火材料(散装料) |

| 体积密度 |

特质耐火材料、重质耐火材料等 |

我国耐火材料经过多年的发展已基本形成了科研设计生产应用的产业体系,近年来,我国耐火材料产量平稳,2020年前三季度的产量约1745.48万吨。

一、供应商的议价能力

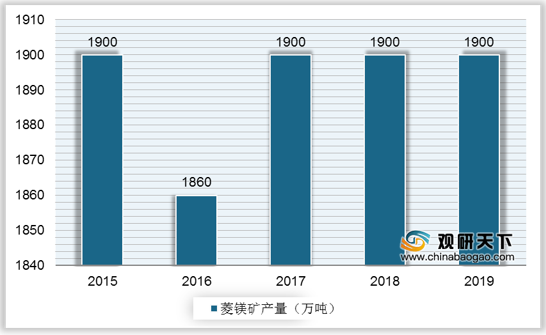

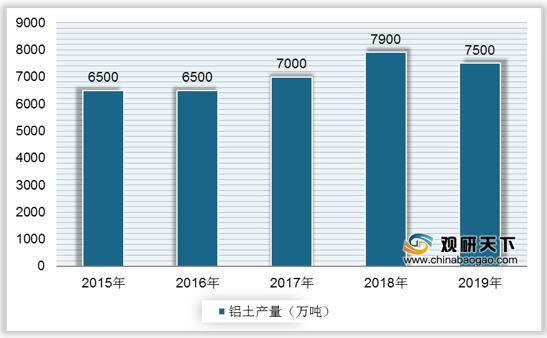

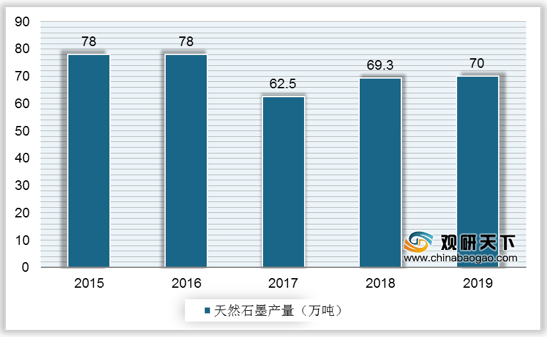

耐火材料行业发展与国内矿产资源的产量休戚相关,菱镁矿、铝矾土和石墨是耐火材料主要原材料,原材料成本占耐火材料成本比例超70%。并且,我国菱镁矿、铝矾土和石墨产量均位于世界前列。2015-2019年我国菱镁矿、铝矾土和天然石墨产量稳定,2019年三者产量分别为1900万吨、7500万吨、70万吨,丰富的资源支撑着中国耐火材料度过了高速发展的十年。我国菱镁矿、铝矾土和天然石墨生产企业相对众多,竞争激烈,因此,耐火材料上游矿资源供应商议价能力较弱。

二、购买者的议价能力

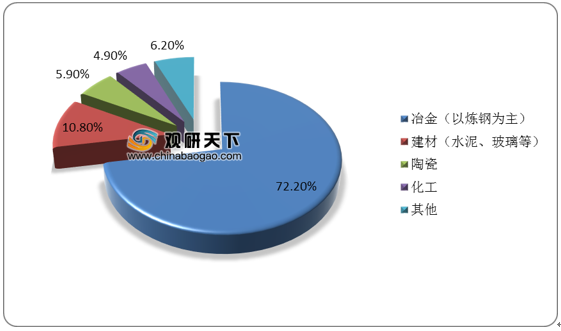

耐火材料主要用于高温工业,其中,钢铁行业是耐火材料最重要的用户,钢铁冶炼中耐火材料消耗占需求的70%左右。近年来,耐火产品的下游需求一直保持稳定,因此,购买者议价能力较强。

三、新进入者的威胁

耐火材料行业新进入者主要需要面临技术、人才、客户资源与推广、资金、品牌等壁垒,且进入门槛越来越高,因此,新进入者威胁相对较弱。

| 壁垒 |

特征 |

| 技术壁垒 |

耐火材料行业中的不定形耐火材料、中高档烧成转、不烧机压砖、陶瓷纤维及制品以及脱硫喷枪、搅拌头等功能性耐火材料等产品在配方、生产工艺、研发水平、技术能力、知识产权方面存在着较高的技术壁垒。由于钢铁冶金、水泥等不同行业对耐火材料存在个性化的需求,且目前钢铁冶金、水泥、玻璃等下游行业对耐材的采购和施工方面整体承包逐步成为主流模式,对耐材行业的技术配套、品种多样化、现场施工水平以及持续研发设计能力提出了更高的要求,从而形成更高的技术壁垒 |

| 人才壁垒 |

随着耐材行业新材料技术的发展,以及行业的技术进步和产业升级,耐材逐渐向高技术材料方向发展,对技术人才的要求越来越高。掌握 丰富理论知识和 丰富生产经的复合型技术人才以及多种专业相匹配的综合技术团队对耐材企业的发展起到相当重要的作用。因此,是否拥有大量的理论与实践相结合的复合型技术人才是进入中高端耐火材料市场的关键因素 |

| 客户资源与推广应用壁垒 |

钢铁、水泥、玻璃等高温工业均在向大型化和集中化方向发展,产能逐渐向少数优势企业集中,耐火材料的使用对高温工业产品质量影响很大,因此大型企业对相关耐火材料产品的选择非常谨慎,通常需要较长时间的验证,只有具备足够规模和技术力量的企业才有可能成为其长期供货商。因此,钢铁及其它高温工业都要求耐火材料供应商保持稳定,不轻易更换。同时,对于实施耐火材料整体承包的企业,通常与所服务的高温工业企业签订长期合作协议,也成为后来者进入的障碍 |

| 资金壁垒 |

耐火材料行业集中度偏低,且下游客户多为大型钢铁企业,在资金结算方式、周期方面具有很大的控制权。客户处于强势地位的状况在短期内很难得到改善,因此造成行业货款回收期较长,应收账款数额较大,普遍存在资金紧张的情况。在没有一定资金实力的情况下,企业的正常生产经营将难以保证。另一方面,行业受钢铁行业主辅分离政策的引导,正逐步推动整体承包业务的发展,整体承包业务需要耐火材料企业进行一定的资金投入,这也加大了行业对潜在的新进入者资本的要求 |

| 品牌壁垒 |

功能性耐火材料喷枪的外表大致相似,但内部结构复杂,不同品牌的喷枪质量差别很大。下游钢厂对喷枪的品牌意识越来越强,高质量的喷枪及脱硫剂也切实能为钢厂降低成本。新设立的生产喷枪的企业需要花费更多的精力和资源让市场接受 |

耐火材料应用于钢铁、有色金属、玻璃、水泥、陶瓷、石化、机械、锅炉、轻工、电力、军工等国民经济的各个领域,是保证上述产业生产运行和技术发展必不可少的基本材料,在高温工业生产发展中起着不可替代的重要作用,因此,耐火材料的替代品尚未出现,替代威胁几乎不存在。

五、同业竞争者的竞争程度

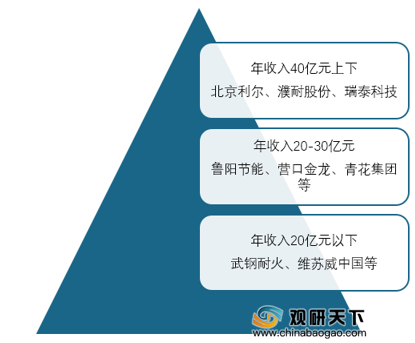

我国高温产业发展历史相对较短,耐火材料市场仍然分散。国内耐火材料相关企业近两千家,从销售收入来看,大致可分为三个阵营。其中,2019年销售收入超过30亿元的企业仅有3家,分别是濮耐股份、北京利尔、瑞泰科技,销售收入分别达41.39亿元、37.4亿元、39.46亿元。

| 公司名称 |

销售收入(亿元) |

净利润(亿元) |

||||

| 2019年 |

2018年 |

增幅% |

2019年 |

2018年 |

增幅% |

|

| 濮耐股份 |

41.39 |

38.88 |

6.46 |

2.52 |

2.22 |

13.51 |

| 北京利尔 |

37.4 |

31.97 |

16.98 |

4.2 |

3.33 |

26.13 |

| 瑞泰科技 |

39.46 |

37.86 |

4.23 |

0.23 |

0.173 |

32.95 |

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国耐材市场调研报告-行业竞争格局与未来趋势研究》

《2019年中国耐材市场分析报告-市场深度分析与投资前景研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

客服邮箱:sales@chinabaogao.com

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。