12月10日,环保部部长李干杰表示,今年是“大气十条”的收官之年,从目前情况看,设定的重要目标有望全部实现。环保力度加强有目共睹,但绝不是阶段性“轰轰烈烈”,目标有望全部实现是对十年来环保行动成果的肯定,长期发展基调在“绿水青山就是金山银山”中已经呈现。

参考观研天下发布《2018-2023年中国专用水泥行业市场供需现状调研及未来前景趋势研究报告》

环保力度将继续贯彻,南方地区“随机应变”的环保机制将逐步成熟,时时监测大气变化,达到触发条件后执行污染企业限产停产。今年南方多地旺季第一次因环保限产,出现价格急涨现象,预计明年过程将相对缓和,但不会影响供不应求涨价的根本逻辑。

9月安徽铜陵出台《铜陵市人民政府办公室关于印发铜陵市采取超常规措施确保完成省政府确定我市2017年空气质量目标工作方案的通知》,超常规措施实施阶段,全市范围内的水泥、有色金属冶炼、钢铁(球团)、化工等重点行业企业严格落实限产30%措施。即水泥行业有条件限产30%。

江苏省建材协会发布《2017年江苏省水泥行业11-12月份停窑方案》,规定从2017年11月1日24:00开始停窑,到2017年12月31日24:00结束,企业平均每条窑停窑20天。

10月浙北湖州市长兴县节能办发布10-12月开展去产能、保环境攻坚行动通知,其中水泥行业2017年10月21日-12月31日每月限产15天。

南京12月3号8时启动《南京市冬春季节空气环境质量保障管控方案》二级防控措施,全市水泥、铸造行业全部停产,除市政重点工程外,全市范围内工地全部停工,对停工工地裸露地采取防尘降尘措施,混凝土搅拌站停产

安徽阜阳自12月5日20时起启动重污染天气III级应急响应,市经济和信息化委员会下发通知,要求淮海中联水泥有限公司阜阳分公司(颍泉区)等6家企业限产20%,涉及建材、火电、化工、冶金、煤矿等多个行业

江西全省水泥、熟料生产企业(含粉磨站)将于12月20日-24日统一停产5天

今年是“错峰生产”执行第四年,参与省区不断扩充,例如从最初京津冀晋鲁豫6个省区,到现在北方15省采暖季联合错峰,时间跨度不断拉长,例如最初京津冀仅错峰2个月到现在新疆部分地区错峰6个半月,参与阶段不断丰富,不仅是冬季采暖季错峰,夏季、秋季也被包含进来。但今年环保的作用格外突出。环保的影响不仅体现在四季度南方地区的灵活性、触发性上,更规模性体现在北方部分地区时间延长,以及“2+26”大气通道城市的特殊要求上。例如北京、天津、河北等省市共同印发《京津冀及周边地区2017-2018年秋冬季大气污染综合治理攻坚行动方案》提出要求,2017年10月至2018年3月,京津冀大气污染传输通道“2+26”城市PM2.5平均浓度同比下降15%以上,重污染天数同比下降15%以上。除了保障供暖等民生任务,水泥、砖瓦窑、陶瓷、石膏板等建材行业采暖季全部实施停产。

1.涨价引起下游反对是近期主要关注点,如何看待混凝土协会的发文?

12月4日,武汉混凝土协会发布“紧急报告”中提及9月以来水泥上涨约150-200元/吨,黄沙上涨约30元,青石上涨约10元/吨。原材料价格大幅上涨导致预拌混凝土(砂浆)价格剧烈波动,供应矛盾日趋严重,甚至出现有价无市现象。因此请求各个部门重视并干预混凝土原材料,尤其是水泥的无序暴涨乱象。12月5日,贵州预拌混凝土行业协会也发文表示为支持“大扶贫”工程项目建设,严禁水泥、混凝土等主要建筑材料产品趁势涨价,价格不得高于《贵州省工程造价信息》发布的市场参考价格的5%。对此,12月7日,中国水泥协会表示:当前的水泥价格依旧处于合理区间。根据协会公布数据,全国水泥平均价从2月的327元/吨上涨至12月初的392元/吨(不含西藏),涨幅近20%。但不同地区供求关系出现较大差异,少数个别地区价格短期涨幅较大。

如何看待混凝土协会的发文?

首先,中国水泥协会已做出官方回应,市场情绪稳定。从历史角度看,目前均价390元/吨并未突破2010、2011年430元/吨高点,与年初相比吨涨幅仅为65元,且水泥用途下游分为重点工程与民用市场,一般工程价格变动幅度及频率受协议保护,因此,用“乱象”表达现行市场难免失真。第二,全国600余城市仅2市混凝土协会发声,并不具备代表性,影响力有限。第三,混凝土行业不能以成本波动为由,用低价质量不过关的产品替代。第四,今年南方局部紧张,北方部分区域错峰力度超去年同期,环保是重要诱因,供给新常态的产生带来一些“不适应感”不必过分担忧,今年将是未来一段时间新常态的开端。

混凝土成本构成主要为人工费、材料费、施工机械使用费、租金,材料费用占比约40-60%,建筑基地中混凝土成本占比20-40%,因此混凝土材料费用在建筑中占比8%-24%。混凝土强度通常分为C15、C20至C60等多个等级,不同等级要求不同水泥、水、砂石等配比,1m3C25等级混凝土需要水泥、砂和石子体积约为0.33m3/0.4m3/0.8m3。混凝土分为预拌和现浇两类。

2.看向新疆,看好淘汰32.5强度水泥的全国推行

水泥产能过剩实际指水泥熟料过剩,提高水泥产品标号可降低混合材比例,提高熟料使用比例,加快熟料产能消化。因此,水泥行业产品结构升级重点并非是提高产品附加值,而是增大对真正过剩产品的消耗量。32.5等级低标号水泥,类型也分为多种,其中今年9月工信部《通用硅酸盐水泥》中取消PC32.5R水泥,保留PS,PP,PF等其他类型。早在2015年12月1日已正式取消PC32.5;2007年在《GB175-2007_通用硅酸盐水泥》中取消PO32.5、PO32.5R。低标号水泥取消过程不会一蹴而就,全国范围可能要涉及下游建筑标准的修订,即使是小到一省,如新疆,从协会倡导到政府发文取消,前后也经历2年多时间,且在当地产能严重过剩,利用率不足40%基础上才加快淘汰进程。但这不影响借鉴新疆。

新疆是全国唯一正式取消32.5等级水泥区域,今年5月1日正式施行,淘汰品类包含GB175-2007通用硅酸盐水泥标准6.3款中矿渣硅酸盐水泥、火山灰质硅酸盐水泥、粉煤灰硅酸盐水泥、复合硅酸盐水泥的32.5、32.5R强度等级。此外,今年5月,四川省人民政府办公厅发布《关于印发促进建材工业稳增长调结构增效益的实施方案的通知》,指出停止生产32.5等级复合硅酸盐水泥,提高生产和使用42.5及以上等级水泥产品比重。

还可以从集中度角度,论证淘汰低端水泥的自发性。产能过剩另一表现是低端小企业众多,行业集中度偏低。四季度出现价格倒挂现象,即熟料价超过水泥价,背后体现大企业控制熟料发货,增加自用比例的动机,同时,小粉磨站高价买进熟料却以较低价卖出水泥,如持续时间长将触发小企业角色转型贸易商或退出。大企业配备大规模磨机,小企业磨机小生产高标号水泥一直面临设备门槛高,因此,小企业减少市场集中度有望提高,产品规格自发性升级,水泥熟料产能过剩有所缓解。

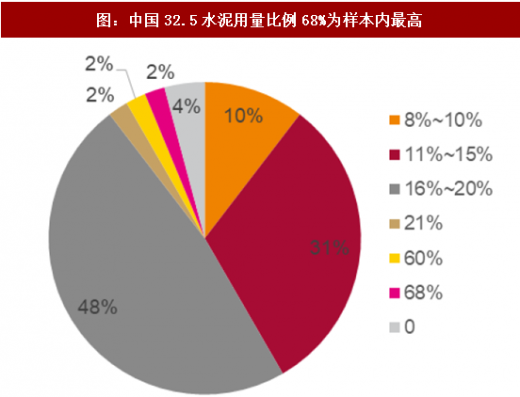

此外,从国际先进经验中也可论证淘汰低标号水泥的趋势性。根据中国水泥网对2014-2015年48个国家水泥行业的统计,32.5水泥用量占比为8%~10%的有5个国家,即美、荷、科威特、阿联酋和埃及,占比为11%~15%的有15个国家,即英、日、加拿大、韩等,占总数的31.5%,占比16%~20%的有23个国家,而中国占比最高,达68%。其中,美国、欧洲、日本等发达国家占比基本低于20%。

表:2017下半年环保督察情况

资料来源:观研天下整理

参考观研天下发布《2018-2023年中国专用水泥行业市场供需现状调研及未来前景趋势研究报告》

环保力度将继续贯彻,南方地区“随机应变”的环保机制将逐步成熟,时时监测大气变化,达到触发条件后执行污染企业限产停产。今年南方多地旺季第一次因环保限产,出现价格急涨现象,预计明年过程将相对缓和,但不会影响供不应求涨价的根本逻辑。

9月安徽铜陵出台《铜陵市人民政府办公室关于印发铜陵市采取超常规措施确保完成省政府确定我市2017年空气质量目标工作方案的通知》,超常规措施实施阶段,全市范围内的水泥、有色金属冶炼、钢铁(球团)、化工等重点行业企业严格落实限产30%措施。即水泥行业有条件限产30%。

江苏省建材协会发布《2017年江苏省水泥行业11-12月份停窑方案》,规定从2017年11月1日24:00开始停窑,到2017年12月31日24:00结束,企业平均每条窑停窑20天。

10月浙北湖州市长兴县节能办发布10-12月开展去产能、保环境攻坚行动通知,其中水泥行业2017年10月21日-12月31日每月限产15天。

南京12月3号8时启动《南京市冬春季节空气环境质量保障管控方案》二级防控措施,全市水泥、铸造行业全部停产,除市政重点工程外,全市范围内工地全部停工,对停工工地裸露地采取防尘降尘措施,混凝土搅拌站停产

安徽阜阳自12月5日20时起启动重污染天气III级应急响应,市经济和信息化委员会下发通知,要求淮海中联水泥有限公司阜阳分公司(颍泉区)等6家企业限产20%,涉及建材、火电、化工、冶金、煤矿等多个行业

江西全省水泥、熟料生产企业(含粉磨站)将于12月20日-24日统一停产5天

今年是“错峰生产”执行第四年,参与省区不断扩充,例如从最初京津冀晋鲁豫6个省区,到现在北方15省采暖季联合错峰,时间跨度不断拉长,例如最初京津冀仅错峰2个月到现在新疆部分地区错峰6个半月,参与阶段不断丰富,不仅是冬季采暖季错峰,夏季、秋季也被包含进来。但今年环保的作用格外突出。环保的影响不仅体现在四季度南方地区的灵活性、触发性上,更规模性体现在北方部分地区时间延长,以及“2+26”大气通道城市的特殊要求上。例如北京、天津、河北等省市共同印发《京津冀及周边地区2017-2018年秋冬季大气污染综合治理攻坚行动方案》提出要求,2017年10月至2018年3月,京津冀大气污染传输通道“2+26”城市PM2.5平均浓度同比下降15%以上,重污染天数同比下降15%以上。除了保障供暖等民生任务,水泥、砖瓦窑、陶瓷、石膏板等建材行业采暖季全部实施停产。

表:2017下半年部分地区错峰、限产安排

资料来源:观研天下整理

1.涨价引起下游反对是近期主要关注点,如何看待混凝土协会的发文?

12月4日,武汉混凝土协会发布“紧急报告”中提及9月以来水泥上涨约150-200元/吨,黄沙上涨约30元,青石上涨约10元/吨。原材料价格大幅上涨导致预拌混凝土(砂浆)价格剧烈波动,供应矛盾日趋严重,甚至出现有价无市现象。因此请求各个部门重视并干预混凝土原材料,尤其是水泥的无序暴涨乱象。12月5日,贵州预拌混凝土行业协会也发文表示为支持“大扶贫”工程项目建设,严禁水泥、混凝土等主要建筑材料产品趁势涨价,价格不得高于《贵州省工程造价信息》发布的市场参考价格的5%。对此,12月7日,中国水泥协会表示:当前的水泥价格依旧处于合理区间。根据协会公布数据,全国水泥平均价从2月的327元/吨上涨至12月初的392元/吨(不含西藏),涨幅近20%。但不同地区供求关系出现较大差异,少数个别地区价格短期涨幅较大。

如何看待混凝土协会的发文?

首先,中国水泥协会已做出官方回应,市场情绪稳定。从历史角度看,目前均价390元/吨并未突破2010、2011年430元/吨高点,与年初相比吨涨幅仅为65元,且水泥用途下游分为重点工程与民用市场,一般工程价格变动幅度及频率受协议保护,因此,用“乱象”表达现行市场难免失真。第二,全国600余城市仅2市混凝土协会发声,并不具备代表性,影响力有限。第三,混凝土行业不能以成本波动为由,用低价质量不过关的产品替代。第四,今年南方局部紧张,北方部分区域错峰力度超去年同期,环保是重要诱因,供给新常态的产生带来一些“不适应感”不必过分担忧,今年将是未来一段时间新常态的开端。

表:近期部分区域随着水泥价格上涨,混凝土中水泥原料成本提高

资料来源:观研天下整理

混凝土成本构成主要为人工费、材料费、施工机械使用费、租金,材料费用占比约40-60%,建筑基地中混凝土成本占比20-40%,因此混凝土材料费用在建筑中占比8%-24%。混凝土强度通常分为C15、C20至C60等多个等级,不同等级要求不同水泥、水、砂石等配比,1m3C25等级混凝土需要水泥、砂和石子体积约为0.33m3/0.4m3/0.8m3。混凝土分为预拌和现浇两类。

2.看向新疆,看好淘汰32.5强度水泥的全国推行

水泥产能过剩实际指水泥熟料过剩,提高水泥产品标号可降低混合材比例,提高熟料使用比例,加快熟料产能消化。因此,水泥行业产品结构升级重点并非是提高产品附加值,而是增大对真正过剩产品的消耗量。32.5等级低标号水泥,类型也分为多种,其中今年9月工信部《通用硅酸盐水泥》中取消PC32.5R水泥,保留PS,PP,PF等其他类型。早在2015年12月1日已正式取消PC32.5;2007年在《GB175-2007_通用硅酸盐水泥》中取消PO32.5、PO32.5R。低标号水泥取消过程不会一蹴而就,全国范围可能要涉及下游建筑标准的修订,即使是小到一省,如新疆,从协会倡导到政府发文取消,前后也经历2年多时间,且在当地产能严重过剩,利用率不足40%基础上才加快淘汰进程。但这不影响借鉴新疆。

新疆是全国唯一正式取消32.5等级水泥区域,今年5月1日正式施行,淘汰品类包含GB175-2007通用硅酸盐水泥标准6.3款中矿渣硅酸盐水泥、火山灰质硅酸盐水泥、粉煤灰硅酸盐水泥、复合硅酸盐水泥的32.5、32.5R强度等级。此外,今年5月,四川省人民政府办公厅发布《关于印发促进建材工业稳增长调结构增效益的实施方案的通知》,指出停止生产32.5等级复合硅酸盐水泥,提高生产和使用42.5及以上等级水泥产品比重。

还可以从集中度角度,论证淘汰低端水泥的自发性。产能过剩另一表现是低端小企业众多,行业集中度偏低。四季度出现价格倒挂现象,即熟料价超过水泥价,背后体现大企业控制熟料发货,增加自用比例的动机,同时,小粉磨站高价买进熟料却以较低价卖出水泥,如持续时间长将触发小企业角色转型贸易商或退出。大企业配备大规模磨机,小企业磨机小生产高标号水泥一直面临设备门槛高,因此,小企业减少市场集中度有望提高,产品规格自发性升级,水泥熟料产能过剩有所缓解。

此外,从国际先进经验中也可论证淘汰低标号水泥的趋势性。根据中国水泥网对2014-2015年48个国家水泥行业的统计,32.5水泥用量占比为8%~10%的有5个国家,即美、荷、科威特、阿联酋和埃及,占比为11%~15%的有15个国家,即英、日、加拿大、韩等,占总数的31.5%,占比16%~20%的有23个国家,而中国占比最高,达68%。其中,美国、欧洲、日本等发达国家占比基本低于20%。

图:中国32.5水泥用量比例68%为样本内最高

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。