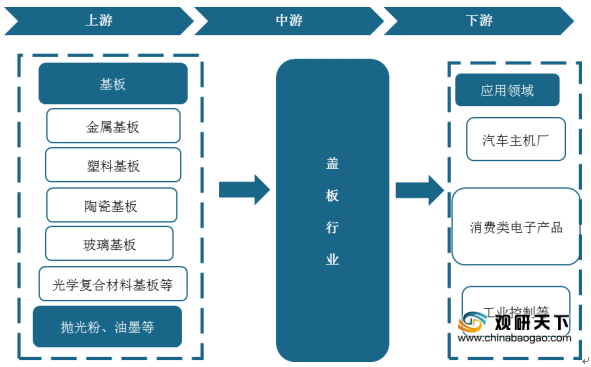

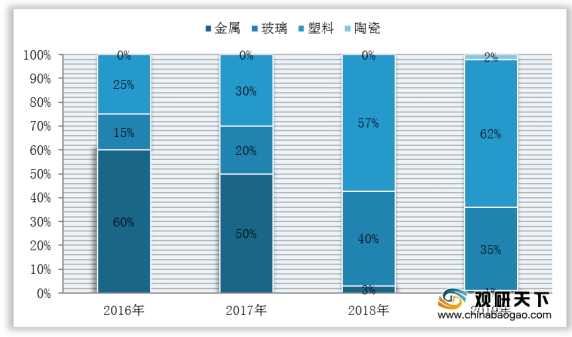

上游方面:基板为盖板的主要原材料,其成本占盖板产品总成本的约40%。其中,金属基板因其对信号屏蔽性较强,不适用于5G信号和无线充电的技术特点,逐渐被复合材料、玻璃及塑料基板所取代。

数据显示,在我国盖板市场中,金属基板的占比已从2016年的60%下降至2019年的1%。

现阶段,我国盖板行业上游相关企业主要有东旭光电科技股份有限公司、华映科技(集团)股份有限公司与苏州晶品新材料股份有限公司等。

企业名称 |

主营业务 |

企业竞争优势 |

东旭光电科技股份有限公司 |

电真空玻璃器件及配套的电子元器件、汽车零配件的生产与销售及售后服务;经营本企业自产产品的出口业务和本企业所需的机械设备、零配件、原辅材料的进口业务 |

1、自主研发及创新能力优势:经过多年技术积累,依靠自主研发实力,公司成为国内唯一一家同时掌握溢流熔融法和浮式法两种玻璃基板生产工艺的企业,TFT-LCD玻璃基板成套设备生产线被认定为“国家战略性创新产品”,铂金通道中玻璃液的处理方法曾获“中国专利金奖”。 |

2、市场与规模优势:司拥有郑州、石家庄、芜湖、福州四大液晶玻璃基板生产基地,全面覆盖了G5、G6和G8.5代TFT-LCD液晶玻璃基板产品,量产产能稳居国内第一、全球第四。 |

||

3、产业链整合优势:经过二十年的健康发展,形成了以高端制造、新材料、新能源、新型环保等协同发展的多元化产业集团,品牌影响力在不断凸显。 |

||

华映科技(集团)股份有限公司 |

液晶模组的加工与销售 |

1、地理区位优势:公司四家模组厂靠近液晶显示产业发展相对集中的地区,可就近获取原材料并供应模组成品给下游客户,有效降低物流成本,提高良品率,增加市场反应能力,抢攻市场。 |

2、产业链布局优势:目前,公司已形成以液晶模组为基础,兼有触控组件材料及触控一条龙产品的战略布局,能够有效完善产品结构,提高公司核心竞争力及获利水平。 |

||

3、生产管理经验优势:公司控股的液晶显示模组公司在中国大陆经营多年,生产和管理经验较为丰富,具备较强的原材料的检验管控能力、制程控制优化能力和出货品质管控能力。 |

||

苏州晶品新材料股份有限公司 |

高功率LED材料、LED灯的研发、生产、销售;LED的封装;光电技术服务、技术咨询;陶瓷材料研发、生产、销售,技术服务、技术咨询;照明工程设计、安装及技术服务 |

1、核心技术优势:公司拥有金属纳米化,陶瓷基板薄膜厚膜金属化,功能陶瓷、多层结构电路基板等国际的核心技术。 |

2、专利优势:目前公司申请专利118件,其中申请国际PCT发明专利7件,申请国内发明专利64件;获授权专利53件,其中获授权发明专利6件。 |

||

3、地理区位优势:公司位于江苏省苏州市吴江区汾湖科创园内,毗连上海虹桥,为苏浙沪交界,交通十分便利。 |

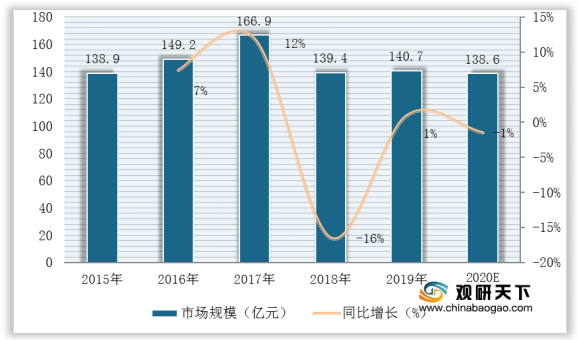

中游方面:近两年来,我国盖板行业市场规模整体有所下滑。数据显示,2019年我国盖板行业市场规模为140.7亿元,同比增长1%。预计在疫情影响下,智能手机出货量与汽车产量持续下降,2020年我国盖板行业市场规模将有所下滑,为138.6亿元,同比下降1%。

现阶段,我国盖板行业相关企业主要有蓝思科技股份有限公司、伯恩光学有限公司、深圳市信濠光电科技股份有限公司与欧菲光集团股份有限公司等。

企业名称 |

主营业务 |

企业竞争优势 |

蓝思科技股份有限公司 |

触控、防护玻璃面板的研发、生产和销售 |

1、自主研发能力优势:公司生产所用大部分工装夹具、模具、辅材均为自制;截至2018年末,公司已获得专利授权1,234件,其中发明专利86件,实用新型专利1,078件,外观设计70件。 |

2、技术领先优势:公司最早进入消费电子产品防护玻璃行业,已掌握视窗及后盖防护玻璃产品生产的核心技术和工艺诀窍,在2.5D和3D防护玻璃、蓝宝石、精密陶瓷等领域拥有深厚的技术积淀与优势。 |

||

3、生产工艺优势:公司已通过ISO9001质量管理体系和ISO14001环境管理体系认证,现拥有国内外最先进的且自动化程度最高的生产与检测设备及成熟的加工工艺 |

||

伯恩光学有限公司 |

玻璃面板 |

市场优势:公司早于九十年代已为世界级的名牌手表提供面板保护玻璃,成为全球最大的玻璃面板生产商,全球市占额超过60%。 |

深圳市信濠光电科技股份有限公司 |

光电产品、触摸屏、玻璃镜片、特种玻璃、指纹识别模组的研发、销售;新型电子元器件、光电子元器件、新型显示器件及其关键件的研发、销售;光电器件、光学组件、系统设备及其它电子产品的研发、销售 |

1、技术与专利优势:公司依托专业的研发技术团队多年专注于精密光学组件领域的研发和制造,积累了丰富的设计经验和生产技术,拥有多项自主技术和核心专利。 |

2、客户资源优势:公司定位于为客户提供高品质、差异化的光电产品和服务,在移动智能终端玻璃盖板、电容式触控模组等领域得到众多行业知名品牌客户的认可,稳定的高端客户资源为公司未来的持续增长奠定了良好的基础。 |

||

欧菲光集团股份有限公司 |

光学光电业务和智能汽车业务 |

1、垂直一体化产业链优势:公司可以控制产业链中的各个环节,并直接与终端大客户接触,从而在成本控制、质量一致性、柔性生产、快速响应、及时交货、缩短研究开发及市场推广周期等方面获得明显的竞争优势。 |

2、客户资源优势:公司与华为、OPPO、VIVO、小米、三星、金立和联想等知名企业建立了长期稳定合作关系并保持及时高效互动,奠定了公司在触控显示、微摄像头模组和生物识别模组主流供应商的行业地位。 |

||

3、技术研发优势:公司作为触控行业全球技术领先企业,在触控系统领域已经掌握了包括强化玻璃、低温卷对卷镀膜、精密印刷电子、真空贴合等在内的全制程核心制造技术,形成了与其他厂商产品特性的差异化 |

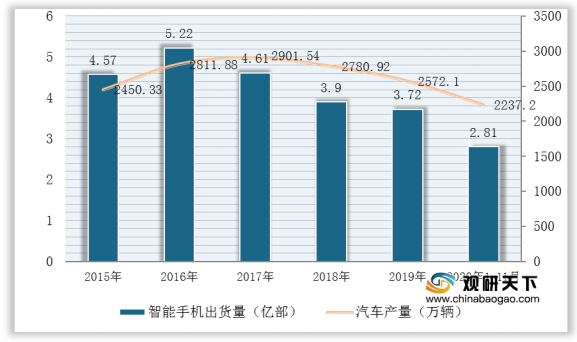

下游方面:盖板组主要应用于消费类电子产品、汽车主机厂与工艺控制。近两年,我国智能手机出货量及汽车产量有所下滑,对盖板需求有所下滑。数据显示,截至2020年1-11月我国智能手机出货量为2.81亿部,同比下降21.5%;我国汽车产量为2237.2万辆,同比下降3%。

2015-2020年1-11月我国智能手机出货量与汽车产量变化

现阶段,我国盖板行业下游相关企业主要有一汽-大众汽车有限公司、宁波华德汽车零部件有限公司、中兴通讯与宇顺电子等。

企业名称 |

主营业务 |

企业竞争优势 |

一汽-大众汽车有限公司 |

汽车及其零部件(包括但不限于发动机、传动器、电池和电机)、附件、设备开发和制造 |

1、产能布局优势:一汽-大众产能布局已覆盖东北长春、西南成都、华南佛山、华东青岛以及华北天津,拥有轿车一厂、轿车二厂、轿车三厂、轿车四厂、轿车五厂、轿车六厂、动力总成事业部以及冲压中心八大专业生产厂。 |

2、品牌优势:从建厂初期的一个品牌1款产品,发展到现在的奥迪、大众、捷达三大品牌20余款产品。 |

||

3、技术研发优势:公司拥有造型试验车间、台架试验中心、造型与虚拟现实中心、测量技术中心、车辆安全中心、试制中心和多个功能实验室等重要技术部门。 |

||

宁波华德汽车零部件有限公司 |

汽车零部件研究、开发、制造、加工;汽车电器、汽车内外饰件、塑料配件、金属配件、模具制造、加工 |

1、产业一体化优势:经过三十余年的发展,已形成产品研发、生产制造、资产经营、汽车商贸为一体的产业格局。 |

2、客户优势:公司已为一汽集团公司、一汽—大众公司、东风集团公司、神龙汽车公司、上海通用公司、上海大众公司等直接供应产品。 |

||

中兴通讯 |

致力于设计、开发、生产、分销及安装各种先进的电信系统和设备,包括:运营商网络、终端、电信软件系统、服务及其他产品等 |

1、客户资源优势:公司在中国,本集团各系列电信产品都处于市场领先地位,并与中国移动,中国电信,中国联通等中国主导电信服务运营商建立了长期稳定的合作关系。在国际电信市场,集团已向全球140多个国家和地区的500多家运营商提供优质服务。 |

2、技术优势:公司是全球领先的综合通信信息解决方案提供商。本公司通过为全球160多个国家和地区的电信运营商和政企客户提供创新技术与产品解决方案。 |

||

宇顺电子 |

液晶显示屏及模组、触摸屏及模组、触摸显示一体化模组、玻璃盖板等产品的研发、生产和销售 |

1、产业链优势:已建立玻璃盖板、触摸屏Sensor、触摸屏模组、背光模组、液晶显示模组和触控显示一体化模组等产品线,业务垂直覆盖全产业链。 |

2、客户资源优势:与中兴,华为,步步高,美的,格力,TCL,欧姆龙,LG等全球知名企业建立了长期稳定合作关系。 |

||

3、研发与技术优势:已获得授权发明专利1项,实用新型专利2项,另有2项发明专利,2项实用新型专利正在申请过程中。 |

相关行业分析报告参考《2020年中国盖板产业分析报告-市场规模现状与发展趋势研究》。

本文根据互联网公开资料整理而成。我们保持中立立场,与文中提及的公司之间不存在业务往来,不涉及利益。文章仅作参考,不构成任何投资及应用建议。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。