根据观研报告网发布的《2021年中国PCB行业分析报告-产业运营现状与发展规划研究》显示,PCB主要分为硬板(包括单层板、双层板和多层板)、HDI板、IC载板、挠性板、刚挠结合板,材质、功能及应用领域均有不同。近年来,随着智能终端、智能可穿戴设备、5G及云计算等产业持续发展,挠性板及刚挠结合板、HDI板、IC载板市场需求保持持续增长。

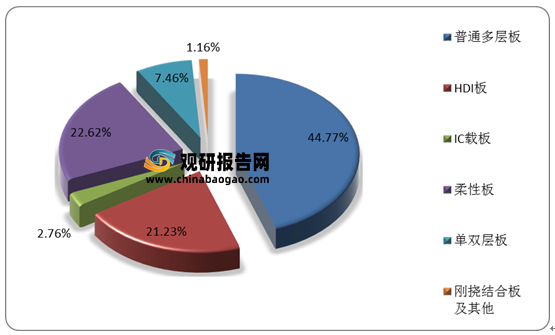

在细分产品结构方面,普通多层板占据PCB行业市场份额的44.77%,HDI板占据21.23%的市场份额,柔性板占据PCB行业市场份额的22.62%。

1.IC载板

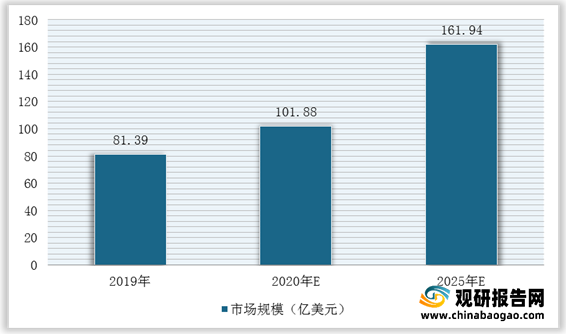

观研报告网发布的资料显示,IC载板是基于HDI板发展而来,具有高密度、高性能以及轻薄化的特点,是对传统集成电路封装引线框架的升级,用于各类芯片封装环节。近年来,随着集成电路行业朝着小尺寸、高集成度的方向不断靠近,IC封装也朝着超多引脚、超小型化以及窄节距的方向发展。根据相关数据,2020年全球IC载板产值将达到101.88亿美元,主要因2020年全球集成电路销售额高速增长,在下游行业快速增长的背景下,IC载板需求大幅增长。

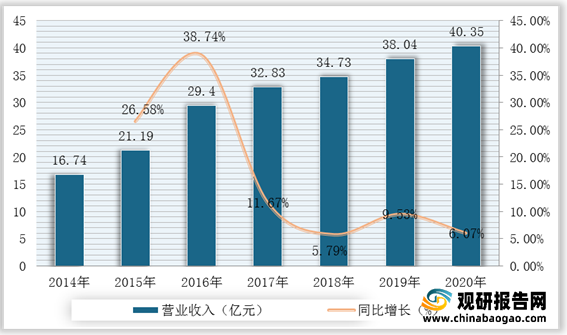

在中国市场,随着中国晶圆厂的加速投资扩产以及半导体行业自主可控的国家战略推进,国内IC载板需求将高速增长,预计未来我国IC载板产值增速将大幅高于国际水平。根据数据显示,2020年我国IC载板行业营业总收入约为40.35亿元,同比增长6.07%。

2.硬板

硬板可分为单层板、双层板以及多层板。单层板作为最基础的PCB产品,布线图以网路印刷为主,铜箔与导线仅在一面存在且布线间不能交叉,仅能用于构造较为简单的电子产品,现已逐步被淘汰;双层板两面都具有导线,可以进行双面布线焊接,中间为绝缘层,功能及稳定性均较单面板更强,广泛应用于白色家电等不需要信号源的电子设备中,市场需求较为稳定。根据数据显示,2019年,全球单双层板行业总产值为80.93亿美元,预计2025年将达到93.40亿美元。

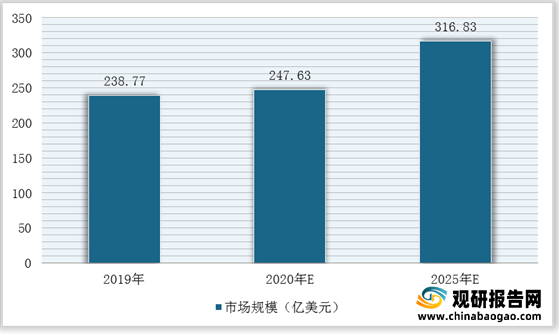

此外,多层板在单层板及双层板的基础上增加了内部电源层,拥有更大的布线空间,可显著优化线路布局并缩小密集复杂的线路连接空间,达到集成化的效果。目前,多层板主要应用于各类构造复杂且需要较大布线空间的电子设备中,例如5G基站、服务器、汽车电子、台式电脑等。因此,在5G、云计算、新能源汽车的共同带动下,多层板市场需求近年来不断增长。根据Prismark预测,2025年全球多层板市场规模将达到316.83亿美元。

3.挠性板及刚挠结合板

挠性板又称柔性板,是以聚酰亚胺或聚酯薄膜等柔性绝缘基材制成的印制电路板。挠性板具有可弯曲、可卷绕、可折叠及轻薄的特点,可依照空间布局要求进行安排,并在三维空间移动和伸缩,从而达到元器件装配和导线连接的一体化,目前主要应用于智能手机、平板电脑及可穿戴设备等轻便类消费电子产品中。因此,近年来受智能手机的不断换代升级以及轻便类消费电子产品、智能化发展,挠性板行业市场规模将进一步扩大。

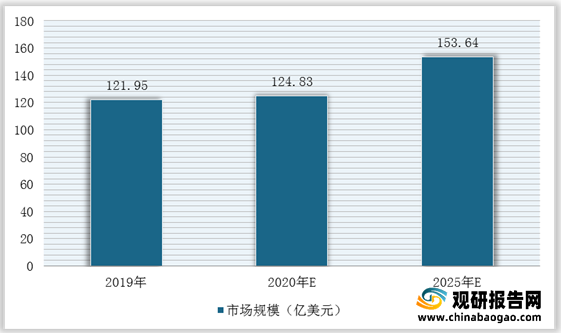

不过,刚挠结合板制作成本相较于挠性板更高,且市场占比较小,主要应用于5G数据通信网及固网宽带环节、医疗设备、数码设备等。近年来,随着5G通讯持续发展与医疗设备自主化水平不断提高,刚挠结合板市场空间广阔。根据Prismark预测,2025年全球挠性板及刚挠结合板产值将达到153.64亿美元。

4.HDI板

HDI板即高密度互联板,是使用微盲埋孔技术的一种线路分布密度比较高的电路板,特点是“轻、薄、短、小”,在满足电子产品便捷化与轻量化趋势的同时,可增加线路密度,使信号输出品质有较大提升,进而满足电子产品功能与性能不断提高的要求。目前,HDI板主要应用于智能终端等轻量便捷场景及5G基站、智慧城市等需要高速高频传输的场景中。

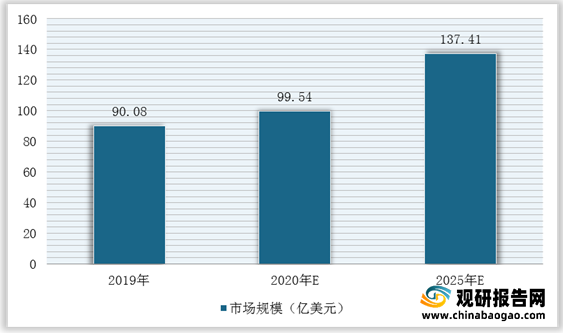

近年来,受益于智能终端的功能扩大、智能手机、平板电脑、VR以及智能可穿戴设备的需求持续增长,带来了HDI板的增量需求,市场空间较大。根据Prismark预测,2025年全球HDI板产值将达到137.41亿美元。

在细分产品结构方面,普通多层板占据PCB行业市场份额的44.77%,HDI板占据21.23%的市场份额,柔性板占据PCB行业市场份额的22.62%。

中国PCB细分产品结构

数据来源:观研天下整理

1.IC载板

观研报告网发布的资料显示,IC载板是基于HDI板发展而来,具有高密度、高性能以及轻薄化的特点,是对传统集成电路封装引线框架的升级,用于各类芯片封装环节。近年来,随着集成电路行业朝着小尺寸、高集成度的方向不断靠近,IC封装也朝着超多引脚、超小型化以及窄节距的方向发展。根据相关数据,2020年全球IC载板产值将达到101.88亿美元,主要因2020年全球集成电路销售额高速增长,在下游行业快速增长的背景下,IC载板需求大幅增长。

2019-2025年全球IC载板行业总产值预测情况

数据来源:观研天下整理

在中国市场,随着中国晶圆厂的加速投资扩产以及半导体行业自主可控的国家战略推进,国内IC载板需求将高速增长,预计未来我国IC载板产值增速将大幅高于国际水平。根据数据显示,2020年我国IC载板行业营业总收入约为40.35亿元,同比增长6.07%。

2014-2020年我国IC载板行业营业收入及增长情况

数据来源:观研天下整理

2.硬板

硬板可分为单层板、双层板以及多层板。单层板作为最基础的PCB产品,布线图以网路印刷为主,铜箔与导线仅在一面存在且布线间不能交叉,仅能用于构造较为简单的电子产品,现已逐步被淘汰;双层板两面都具有导线,可以进行双面布线焊接,中间为绝缘层,功能及稳定性均较单面板更强,广泛应用于白色家电等不需要信号源的电子设备中,市场需求较为稳定。根据数据显示,2019年,全球单双层板行业总产值为80.93亿美元,预计2025年将达到93.40亿美元。

2019-2025年全球单双层板总产值及预测情况

数据来源:观研天下整理

此外,多层板在单层板及双层板的基础上增加了内部电源层,拥有更大的布线空间,可显著优化线路布局并缩小密集复杂的线路连接空间,达到集成化的效果。目前,多层板主要应用于各类构造复杂且需要较大布线空间的电子设备中,例如5G基站、服务器、汽车电子、台式电脑等。因此,在5G、云计算、新能源汽车的共同带动下,多层板市场需求近年来不断增长。根据Prismark预测,2025年全球多层板市场规模将达到316.83亿美元。

2019–2025年全球多层板总产值及预测情况

数据来源:观研天下整理

3.挠性板及刚挠结合板

挠性板又称柔性板,是以聚酰亚胺或聚酯薄膜等柔性绝缘基材制成的印制电路板。挠性板具有可弯曲、可卷绕、可折叠及轻薄的特点,可依照空间布局要求进行安排,并在三维空间移动和伸缩,从而达到元器件装配和导线连接的一体化,目前主要应用于智能手机、平板电脑及可穿戴设备等轻便类消费电子产品中。因此,近年来受智能手机的不断换代升级以及轻便类消费电子产品、智能化发展,挠性板行业市场规模将进一步扩大。

不过,刚挠结合板制作成本相较于挠性板更高,且市场占比较小,主要应用于5G数据通信网及固网宽带环节、医疗设备、数码设备等。近年来,随着5G通讯持续发展与医疗设备自主化水平不断提高,刚挠结合板市场空间广阔。根据Prismark预测,2025年全球挠性板及刚挠结合板产值将达到153.64亿美元。

2019-2025年全球挠性板及刚挠结合板产值预测情况

数据来源:观研天下整理

4.HDI板

HDI板即高密度互联板,是使用微盲埋孔技术的一种线路分布密度比较高的电路板,特点是“轻、薄、短、小”,在满足电子产品便捷化与轻量化趋势的同时,可增加线路密度,使信号输出品质有较大提升,进而满足电子产品功能与性能不断提高的要求。目前,HDI板主要应用于智能终端等轻量便捷场景及5G基站、智慧城市等需要高速高频传输的场景中。

近年来,受益于智能终端的功能扩大、智能手机、平板电脑、VR以及智能可穿戴设备的需求持续增长,带来了HDI板的增量需求,市场空间较大。根据Prismark预测,2025年全球HDI板产值将达到137.41亿美元。

2019-2025年全球HDI板产值预测情况

数据来源:观研天下整理(WYD)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。