国防信息化装备的核心部件,我国半导体消费市场空间巨大但自给率低

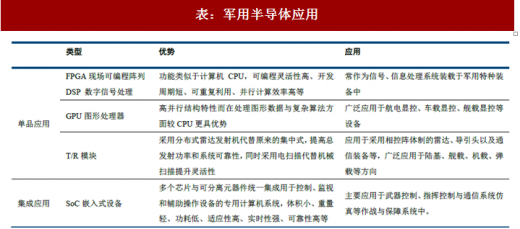

信息化装备核心部件。军用半导体以集成电路为主,可分为微处理器(CPU、GPU、DSP)、存储芯片(Nand Flash)、逻辑芯片(FPGA)、模拟芯片(AD/DA、运放)、功率芯片(T/R模块)等,广泛应用于指挥控制、通信、雷达等C4ISR系统以及作战飞机、军舰、坦克、导弹等战斗平台上。近年来,我国国防和军队信息化建设持续推进,军品关键元器件国产化率要求逐步提升,军用半导体市场迎来快速增长。按军用半导体占我国武器装备支出的2%计算,其每年市场空间有望达60亿元。

参考观研天下发布《2018年中国半导体行业分析报告-市场深度调研与发展前景研究》

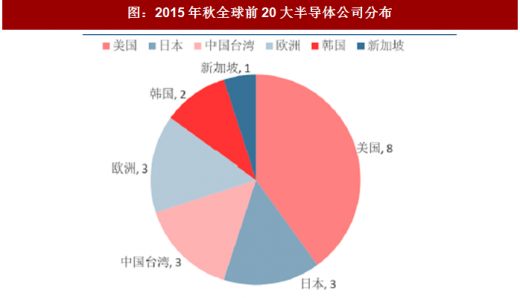

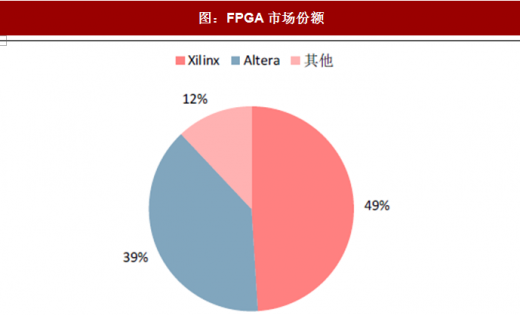

美日韩半导体技术领先全球。2015年秋季全球前20大半导体公司排名显示,前5大半导体企业分别为英特尔、三星电子、台积电、SK海力士与高通,20家公司中美国独占8家,日本拥有3家,韩国虽仅有两家上榜但均位于前五之内。中国企业中以华为海思排名最高,但仍位居20名开外。军工半导体领域以FPGA为例,其市场份额几乎全为美国公司所垄断,Xilinx、Altera两大巨头占据88%市场空间。我国仅有同方国芯、京微雅格等公司具备生产能力,且份额占比极低。

我国半导体消费市场空间巨大但自给率低,军用半导体自主化有望带动国内相关产业发展。我国是全球半导体最大的消费市场,但产品大量来自进口。根据统计,2016 年我国进口集成电路金额达2270.7 亿美元,出口集成电路金额613.8 亿美元,贸易逆差达1656.9 亿美元,且呈现逐年增长态势。军用半导体产业军民通用性较强。军用半导体一般要求更高的可靠性和更宽的温度适应范围,但两者的共性更多,通用性较强。军用半导体自主化有望带动国内半导体相关产业发展,提升国内半导体产业技术水平与国产化率。

国内军用半导体产业不具备技术和规模优势,军用半导体国产化率较低

武器装备型号众多,对军用半导体的需求不尽相同,且每型武器装备数量相对有限,生产周期长。军用半导体产业呈现小批量多批次、更新换代慢两个显著特征。

小批量、多批次:以航天五院研制的SoC2012芯片为例,该芯片为抗辐照四核并行SoC芯片,其性能处于世界先进水平,目前该芯片主要应用于北斗三号导航卫星,预计年化需求仅为百片量级;欧比特在国内航空航天SoC市场占有率居前,是从事SPARC 架构SoC 芯片开发、生产的领军企业之一,公司该部分业务近三年营业收入分别为6840万、8436万、3528万,规模始终不大;紫光国芯的子公司深圳国威电子是国家特种元器件行业的重点骨干单位,其自主研制的微处理器、可编程器件、存储器、总线等核心产品广泛应用于航空、航天、电子、船舶等国家重点工程中,公司近三年营业收入分别为3.16亿、3.96亿、5.1亿,此营收规模在半导体领域也属于小公司。

更新换代较慢:武器装备生产周期长,一型武器装备定型后可能要生产数年甚至十年以上,所用的集成电路需要采用定型时的设计,难以更换。这与消费级产品1~2年的更新周期存在巨大不同。美军也是如此,2004年英特尔关闭i960MX处理器生产线对F-22战斗机项目造成较大影响。为应对工艺不断进步导致军用芯片停产断档加剧的问题,美国政府部门通过从商用生产线采购二手设备和购买IP的方式,建设了专门用于军用的90纳米生产线。

半导体产业属于典型的资金密集型产业,通常以规模制胜,且技术更新换代周期较短;而军用半导体的需求规模远小于民用,且更新换代缓慢。单纯服务军工的半导体厂商必将面临较高的成本摊销,导致产品单价较高,且性能相对较差。在我国半导体产业市场竞争力较弱的条件下,我国军工企业更愿意从国外先进半导体厂商进口性能强价格低的产品,而不愿采用国产性能差价格高的产品,导致我国武器装备核心元器件国产化率较低。

军用半导体国产化迫在眉睫

军用半导体国产化是刚性需求且迫在眉睫。武器装备采用非自主可控的芯片将给国家安全带来重大影响,军用半导体芯片全面国产化是紧迫的刚性需求。2007年叙利亚雷达在以色列空袭其核设施前全部失效,除了“舒特”电子战这一解释外,2008年I资料来源:互联网E会刊还报道了另外一种可能,即叙方雷达中的商用芯片被植入了恶意电路。据悉,目前美国已有能力将硬件木马注入无线通信芯片等关键集成电路,甚至可用聚焦离子束将其植入成品芯片。

受益于我军大力推进信息化建设和军品关键电子器件国产化率要求提高,我国军用半导体市场空间有望大幅提升。十九大报告指出,到2020年我国国防和军队信息化建设要取得重大进展,军用半导体的地位将越来越突出。当前军用半导体已成为制约我国航空航天、新型军工武器装备和军队电子设施发展的瓶颈,各军兵种加大了针对进口替代元器件政策方案的落实力度,各整机厂所针对新装备中电子元器件的国产化率有了强制要求,未来军用半导体市场成长空间巨大。

我国政府已高度重视巨大的集成电路贸易逆差及非自主可控芯片带来的安全隐患,民用芯片国产化替代需求非常强烈。集成电路产业是关系国民经济和社会发展全局的基础性、先导性和战略性的支柱产业,是信息产业发展的核心和关键。自2013年棱镜门事件之后,我国政府已经意识到政府数据安全的重要性,越来越多的应用场景将会要求使用国产芯片;早在2010年,阿里巴巴提出“去IOE”概念,去掉IBM的小型机、Oracle数据库、EMC存储设备,代之以国产设备及自己开发的系统,近期我国也正加大政府信息工程的“去IOE”工作。

信息化装备核心部件。军用半导体以集成电路为主,可分为微处理器(CPU、GPU、DSP)、存储芯片(Nand Flash)、逻辑芯片(FPGA)、模拟芯片(AD/DA、运放)、功率芯片(T/R模块)等,广泛应用于指挥控制、通信、雷达等C4ISR系统以及作战飞机、军舰、坦克、导弹等战斗平台上。近年来,我国国防和军队信息化建设持续推进,军品关键元器件国产化率要求逐步提升,军用半导体市场迎来快速增长。按军用半导体占我国武器装备支出的2%计算,其每年市场空间有望达60亿元。

参考观研天下发布《2018年中国半导体行业分析报告-市场深度调研与发展前景研究》

表:军用半导体应用

资料来源:公开资料整理

美日韩半导体技术领先全球。2015年秋季全球前20大半导体公司排名显示,前5大半导体企业分别为英特尔、三星电子、台积电、SK海力士与高通,20家公司中美国独占8家,日本拥有3家,韩国虽仅有两家上榜但均位于前五之内。中国企业中以华为海思排名最高,但仍位居20名开外。军工半导体领域以FPGA为例,其市场份额几乎全为美国公司所垄断,Xilinx、Altera两大巨头占据88%市场空间。我国仅有同方国芯、京微雅格等公司具备生产能力,且份额占比极低。

图:2015年秋全球前20大半导体公司分布

数据来源:公开数据整理

图:FPGA市场份额

数据来源:公开数据整理

我国半导体消费市场空间巨大但自给率低,军用半导体自主化有望带动国内相关产业发展。我国是全球半导体最大的消费市场,但产品大量来自进口。根据统计,2016 年我国进口集成电路金额达2270.7 亿美元,出口集成电路金额613.8 亿美元,贸易逆差达1656.9 亿美元,且呈现逐年增长态势。军用半导体产业军民通用性较强。军用半导体一般要求更高的可靠性和更宽的温度适应范围,但两者的共性更多,通用性较强。军用半导体自主化有望带动国内半导体相关产业发展,提升国内半导体产业技术水平与国产化率。

图:近5年我国集成电路贸易逆差

数据来源:公开数据整理

国内军用半导体产业不具备技术和规模优势,军用半导体国产化率较低

武器装备型号众多,对军用半导体的需求不尽相同,且每型武器装备数量相对有限,生产周期长。军用半导体产业呈现小批量多批次、更新换代慢两个显著特征。

小批量、多批次:以航天五院研制的SoC2012芯片为例,该芯片为抗辐照四核并行SoC芯片,其性能处于世界先进水平,目前该芯片主要应用于北斗三号导航卫星,预计年化需求仅为百片量级;欧比特在国内航空航天SoC市场占有率居前,是从事SPARC 架构SoC 芯片开发、生产的领军企业之一,公司该部分业务近三年营业收入分别为6840万、8436万、3528万,规模始终不大;紫光国芯的子公司深圳国威电子是国家特种元器件行业的重点骨干单位,其自主研制的微处理器、可编程器件、存储器、总线等核心产品广泛应用于航空、航天、电子、船舶等国家重点工程中,公司近三年营业收入分别为3.16亿、3.96亿、5.1亿,此营收规模在半导体领域也属于小公司。

更新换代较慢:武器装备生产周期长,一型武器装备定型后可能要生产数年甚至十年以上,所用的集成电路需要采用定型时的设计,难以更换。这与消费级产品1~2年的更新周期存在巨大不同。美军也是如此,2004年英特尔关闭i960MX处理器生产线对F-22战斗机项目造成较大影响。为应对工艺不断进步导致军用芯片停产断档加剧的问题,美国政府部门通过从商用生产线采购二手设备和购买IP的方式,建设了专门用于军用的90纳米生产线。

半导体产业属于典型的资金密集型产业,通常以规模制胜,且技术更新换代周期较短;而军用半导体的需求规模远小于民用,且更新换代缓慢。单纯服务军工的半导体厂商必将面临较高的成本摊销,导致产品单价较高,且性能相对较差。在我国半导体产业市场竞争力较弱的条件下,我国军工企业更愿意从国外先进半导体厂商进口性能强价格低的产品,而不愿采用国产性能差价格高的产品,导致我国武器装备核心元器件国产化率较低。

军用半导体国产化迫在眉睫

军用半导体国产化是刚性需求且迫在眉睫。武器装备采用非自主可控的芯片将给国家安全带来重大影响,军用半导体芯片全面国产化是紧迫的刚性需求。2007年叙利亚雷达在以色列空袭其核设施前全部失效,除了“舒特”电子战这一解释外,2008年I资料来源:互联网E会刊还报道了另外一种可能,即叙方雷达中的商用芯片被植入了恶意电路。据悉,目前美国已有能力将硬件木马注入无线通信芯片等关键集成电路,甚至可用聚焦离子束将其植入成品芯片。

受益于我军大力推进信息化建设和军品关键电子器件国产化率要求提高,我国军用半导体市场空间有望大幅提升。十九大报告指出,到2020年我国国防和军队信息化建设要取得重大进展,军用半导体的地位将越来越突出。当前军用半导体已成为制约我国航空航天、新型军工武器装备和军队电子设施发展的瓶颈,各军兵种加大了针对进口替代元器件政策方案的落实力度,各整机厂所针对新装备中电子元器件的国产化率有了强制要求,未来军用半导体市场成长空间巨大。

我国政府已高度重视巨大的集成电路贸易逆差及非自主可控芯片带来的安全隐患,民用芯片国产化替代需求非常强烈。集成电路产业是关系国民经济和社会发展全局的基础性、先导性和战略性的支柱产业,是信息产业发展的核心和关键。自2013年棱镜门事件之后,我国政府已经意识到政府数据安全的重要性,越来越多的应用场景将会要求使用国产芯片;早在2010年,阿里巴巴提出“去IOE”概念,去掉IBM的小型机、Oracle数据库、EMC存储设备,代之以国产设备及自己开发的系统,近期我国也正加大政府信息工程的“去IOE”工作。

表:我国军用半导体主要供应商

资料来源:公开资料整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。