相关市场调研报告《2016-2022年中国铜合金接触线产业竞争现状调研及十三五投资商机研究报告》

电气化铁路接触线及承力索行业概况

(1)接触线及承力索行业发展概况

我国的电气化铁路接触网设备制造行业起步于 1961 年,以我国第一条电气化铁路——宝成线宝丰段的开通为标志。从1961 年至1985 年,所有电气化相关设备均是由我国自主开发和生产的;1985 年起,我国开始大规模引进并推广来自国外的先进电气化铁路供电技术及相关设备,其中铁路供电系统主要使用日本技术和产品;1998 年以后,国内接触网产品的生产工艺、技术水平和产品质量已经接近国际先进水平,并开始在市场上与国外产品展开竞争;目前,我国在铁路接触网设备上的技术水平已经达到国际先进水平,国产设备已经占据了国内绝大多数的市场份额。

自2001 年以来,随着我国客运专线铁路和国家铁路局大提速工程的大规模建设拉开序幕,我国电气化铁路里程数快速上升,对于电气化铁路接触网设施的需求不断增加。受益于下游电气化铁路的建设需求,接触线及承力索的市场容量目前正处于快速增长的趋势当中。

(2)铁路接触线及承力索行业竞争格局

铁路接触网产品的质量和运行状况对电气化铁路的安全性和经济效益有着至关重要的影响,因此国家铁路局和监管机构对接触网产品生产企业有着严格的资质和质量认证要求,只有获得相关资质和认证的厂商方可以从事电气化铁路接触线及承力索的生产并参加铁路建设单位对相关产品的招标。

严格的资质认证要求导致我国电气化铁路接触网设备的行业进入门槛较高,市场较为集中,竞争格局较为稳定,目前国内10 家左右主要厂商占据了绝大多数市场份额。

我国电气化铁路接触网设施的市场需求主要来自于中铁总公司、各地方铁路局以及其他铁路建设单位为相关铁路建设而进行的招标。根据《铁路建设工程招标投标实施办法》,招标单位在综合考虑企业产能、产品质量和供货速度等因素之后,一般根据经评审的最低投标价格确定中标对象。因此,在铁路接触网市场上,行业内的企业通常在确保产品质量的前提下,主要在供货能力和产品价格这两个领域展开竞争。

(3)行业的技术水平和技术特点

① 行业整体技术水平较高,产品主要来自国产

出于对铁路运行安全性和经济效益的考虑,国家铁路局对电气化铁路用接触线和承力索产品分别制定了较为严格的行业质量标准,对接触网产品的导电率、拉断力、机械强度、高温形变系数、耐磨性以及化学成分等主要技术指标做出了明确规定。

目前,我国电气化铁路接触线以及承力索主要执行的行业技术标准为《TB/T2809-2005》和《TB/T 3111-2005》。从上述行业标准的技术指标上来看,我国目前对铁路接触线及承力索产品在技术性能上的要求已经与国际先进水平持平。

目前,我国主要铁路接触网厂商在生产设备、加工工艺、研发能力和产品性能指标上都已经位列世界先进水平,国内电气化铁路所使用的接触网产品全部为国产产品,电气化铁路接触网牵引供电系统已经成为中国高铁的核心技术竞争力之一。

② 高强高导接触网材料是未来技术发展的趋势

铁路接触网的主要功能是向电力机车输送电力,机车运行的速度越高,所需要的电能就越多;机车行驶的速度越快,对接触线造成的磨损也越严重。随着我国高速电气化铁路的运行速度不断提高,对铁路接触网产品的机械强度以及导电率所提出的要求也越来越高,高强高导接触网产品是行业未来技术发展的趋势。

(4)接触线及承力索产品的供求状况分析

① 国内电气化铁路建设需求

近十年来,我国铁路建设速度保持高速,铁路运营总里程数从2005 年的7.54万公里增长到2016 年的12.4 万公里,平均每年增长约4,418 公里;其中,电气化铁路营业里程从2005 年的约2 万公里增加到了2016 年的约7.4 万公里,年增长率达到了12.63%,铁路电气化率不断提升,并于2012 年超越了俄罗斯成为世界电气化铁路总里程第一的国家。

电气化铁路建设的发展带动了接触网设备的需求,据不完全统计,2013 年至2016 年中,我国铁路建设部门对电气化铁路接触线及承力索的招标总量达到了约20 万吨,其中接触线的招标量约为11 万吨,承力索的招标量约为9 万吨。

电气化铁路建设的发展带动了接触网设备的需求,据不完全统计,2013 年至2016 年中,我国铁路建设部门对电气化铁路接触线及承力索的招标总量达到了约20 万吨,其中接触线的招标量约为11 万吨,承力索的招标量约为9 万吨。

截止到2016 年底,我国铁路营运总里程数达到了12.4 万公里,其中电气化铁路里程数约为7.4 万公里。根据《中长期铁路网规划(2016-2030)》以及国家铁路局《中国交通运输发展》的内容,到2020 年,我国铁路营运总里程数将达到15 万公里,同时铁路电气化率将达到60%以上,即电气化铁路里程数将达到9 万公里。由于电气化铁路主要为复线铁路,因此预计2017 年至2020 年内需要新建的电气化铁路里程数将达到3.2 万公里。在实际建设中,每公里电气化铁路的建设通常需要投入1.5 公里的接触线及承力索;每公里的接触线及承力索的重量约为3.5 吨。

综上所述,初步推算,2017 年至2020 年中相关建设对铁路接触线以及承力索的需求将达到约17 万吨。

② 电气化铁路维护与换线需求

除了建设需求外,铁路接触网设备的另一块需求来源于更换和维护需求。我国电气化铁路上所使用的接触线及承力索的实际使用寿命通常为12 年,其后便需要进行换线维护,我国在2005 年至2008 年之间电气化铁路建设情况如下:

据此推算在2017 至2020 年间需要进行换线的里程数约为7,800 公里,相关的维护工作需要使用的接触线和承力索约为8.2 万吨。

③ 铁路海外建设需求

在海外需求方面,根据“一带一路”战略的初步规划,“一带一路”沿线所涉及的几十个国家和地区将投资建设总里程数约为2.63 万公里的高速铁路网络,相关投资总计将达到8 万亿元人民币。根据不完全统计,截止到2016 年年末,已经签订建设合同或已开始施工的海外项目总里程数达到了近4,100 公里,相关的建设需要用到的接触线及承力索合计约为4.2 万吨。

④ 城市轨道交通建设需求

除了高速铁路的建设以外,铁路接触网设备的另一个需求来自城市轨道交通的建设。2010 年至2016 年,我国城市轨道交通建设以平均每年新建约460 公里的速度进行,总里程数从2010 年的931 公里增长到了2016 年的4,153 公里,其中2016 年我国新增城市轨道交通营运里程535 公里,创历史新高。根据国家发改委统计,截止到2015 年,已批准建轨道交通的城市共计36 个,总投资约为4万亿元;到2020 年,全国城市轨道交通的运营总里程数将达到6,000 公里。据此推算,2017 年至2020 年城市轨道交通的建设里程数约为2,000 公里,相关的建设预计需要使用接触线和承力索约2.1 万吨。

⑤ 市场容量测算

结合上述分析,2017 年至2020 年,初步估算国内外电气化铁路建设对接触线及承力索的需求量总计将达到约31.3 万吨,平均每年的市场需求量约为8 万吨,较“十二五”规划期间有一定增长。“十二五”期间,我国电气化铁路里程数以每年约9%的速度增长,若未来5 年中市场增速不变,预计到2020 年时我国每年铁路接触线及承力索的市场需求量将达到9.5 万吨。

在供给方面,由于产品应用领域的特殊性,铁路建设部门对电气化铁路接触网设备的供应采取“准入证”制度,只有获得《铁路运输基础设备生产许可证》的企业才能向铁路建设部门等供应接触网设备。我国目前同时拥有电气化铁路接触线及承力索生产资质的企业约有10 家左右,每年的接触线及承力索的产量基本能够满足铁路设施的建设需要。

(5)行业特有的经营模式

我国在电气化铁路与城市轨道交通建设设施的采购上通常采取招标的方式,采购工作主要由中铁总公司及下属各地方铁路局以及其他相关项目施工建设单位负责,企业大多通过参与竞标获得订单,在竞标成功后根据订单量安排生产。

(6)行业的周期性和季节性因素

铁路接触线及承力索的需求量主要取决于电气化铁路的建设需求。我国的轨道交通建设主要按照有关部门的规划进行,不受季节性影响,因此行业并没有明显的季节性特征。

从周期性来看,我国目前的电气化铁路建设正处于一个快速发展的上升期。“十二五”规划期间我国的铁路运营总里程数达到12 万公里,电气化率达到50%以上。但是,我国在人均拥有里程数以及铁路密度上与国际平均水平还有较大的差距,因此还有非常大的发展空间。根据国家铁路局的规划,未来“十三五”期间的轨道交通建设将继续保持稳步增长,相关建设所带来的产品需求为铁路接触网市场提供了进一步发展的空间。

铜母线行业概况

(1)铜母线的发展概况

二十世纪中期,随着现代化工程设施和装备的出现,各行各业的用电量迅速增加,尤其是大型厂房和高层建筑的出现,使得作为传统输电导线的电缆在电流较大的电力输送系统中已经无法满足使用需求。而母线作为一种较为高效的配电方式,与传统电缆比较在安全性、使用寿命、安装和拆移的方便性上有明显优势,迅速在各主要工业国家中得到推广。

我国对母线设备的研发和生产起步较早,但是发展的较晚。早在上世纪五十年代,我国便由前苏联引进母线设备,但是当时只有少数几个厂家小规模地生产母线设备。一直到上世纪九十年代中后期,我国的母线设备行业才开始进入快速发展期。虽然发展较晚,但是受益于我国庞大的电力及基础设施建设需求,母线设备行业在我国的发展速度非常快。

目前,我国大型城市中的高层建筑及大型工业企业已基本用母线代替电线电缆使用,中型城市及普通工业企业也开始大量使用母线设备,部分城市电力局已经出台规定,要求大型厂房的配电房及高层建筑必须用母线槽代替电缆电线使用。

(2)铜母线的行业的竞争格局

① 市场集中度低,低端市场同质化竞争激烈

铜母线产品的应用领域十分广泛,几乎所有需要进行大电流输送的场所都会使用到母线设备,市场的需求量十分庞大。低端的铜母线产品技术含量低,对生产企业在生产设备、技术水平上的门槛不高,因此吸引了众多的中小企业参与进来,致使行业竞争较为激烈。

与铜加工行业的整体行业状况相似,我国铜母线行业的生产较为分散,行业中大部分生产企业规模较小,不具备规模化生产能力;当前,全国铜母线年产量在10,000 吨以上的企业仅有10 家左右,市场集中度较低。受技术水平和研发能力的限制,这些中小型企业产品主要为技术含量低、产品相似度高的低端铜母线产品,市场同质化现象严重,企业主要在价格方面展开竞争,盈利能力普遍较差。有的企业为了压缩成本、降低价格,甚至在生产和销售中采取偷工减料、以次充好的方法,造成了产品在投入使用后出现诸多质量问题的情形,进一步恶化了行业竞争环境。

② 高端市场需求较为稳定,客户黏性较高

随着我国工业化水平的整体提高,我国对于高端铜母线产品的需求正不断增多。与低端母线产品相比,高端铜母线产品在导电率、机械强度、加工精度等方有着明显的优势,更能够适应核电站、大型建筑、高速列车等大型项目的使用需求,市场需求和应用领域广阔。但是高端母线产品对厂商的生产设备、技术水平以及研发能力等方面的要求较高,因此市场上具有竞争力的企业相对较少。另一方面,由于铜母线的应用领域广泛,不同的下游企业对其所使用的铜加工产品的要求也有所不同,因此在高端铜母线的消费领域,主要的母线供应商一般都有较为固定的客户群体,行业竞争格局较为稳定。

从发达国家的行业经验上来看,铜加工行业整体上属于规模经济型行业,规模较小的厂商在管理水平、研发能力、产品质量和资金实力都与大型企业有着较大的差距,往往因为产品竞争力不强、抗风险能力差、管理水平低等原因而长期停工或被其他大型企业兼并。目前,我国一些规模较小的铜母线企业也已经出现开工率低和利润微薄的情况,从而给一些实力较强的大型铜加工企业以整合行业的机会。

③ 铜母线厂商开始向下游领域延伸

铜母线是电力电气设备中的铜制总导线,在电力电气设备中起着汇聚、分配和输送电能的作用,本质上属于电气电力设备的零部件之一。但是,由于不同的设备对铜母线的形状、规格等方面有着不同的要求,因此铜母线的生产企业通常将其母线产品生产成容易再加工的标准形状,下游厂商需要进一步的再加工。

为了对母线进行再加工,使用母线产品的下游厂商需要另外购置专门的加工设备,增加了其生产的成本;除此之外,对于在加工中产生的铜边角料,由于母线产品的终端用户往往不具备将其进行再利用的能力,通常只能将其当做铜废料处理,造成了很大的资源浪费。因此,世界上主要母线产品的厂商一般都会按照客户的要求将其产品直接加工成下游客户所需要的零部件,在这种定制化的生产模式下,既免去了客户的再加工成本,加工产生的边角料也可由母线厂商自行熔炼并再利用。因此,出于经济效益和环保节能的考虑,越来越多的母线产品的下游客户开始选择拥有深加工能力的母线厂商为其生产定制化的母线零部件,而母线厂商向母线产品的深加工领域延伸也已经成为行业的发展趋势。

(3)行业的技术水平和技术特点

从行业技术水平上来看,我国铜母线行业内的企业大多为中小企业,行业整体的技术水平较弱,主要体现在生产设备落后、加工精度不高、产品门类较少、质量问题较多等方面。但是,通过多年的自主研发以及引进海外先进的生产设备和技术后,国内已有部分成规模企业在技术水平上取得了长足进步,在生产设备、加工工艺和产品质量上接近甚至达到了国际先进水平,但是产能上仍然较小,无法满足国内日益增长的需求,因此国内市场在部分高端母线产品上仍然依赖进口。

从产品上看,我国的铜母线产品主要执行《电工用铜、铝及其合金母线国家标准 GB/T 5585.1-2005》。作为载流导体,铜母线的主要性能指标是电气性能和机械性能,其中电气性能主要以电阻率或载流量表达,机械性能用抗拉强度、延伸率、硬度、弯曲性等指标来进行衡量。常见的母线类型包括铜母线、铝母线以及铜铝合金母线,铜母线由于在导电性和抗腐蚀性上的性能较其他类型的母线产品更为优异,因而成为了最主要的母线产品,铝母线已经很少被使用,而铜铝复合母线也无法在机电性能上取代铜母线,因此也没有能够被广泛投入使用。

另一方面,由于我国铜资源稀缺、铜价的波动幅度较大,下游客户采购的铜母线过多会导致客户面临较高的经济成本和价格风险,而选择新型铜母线或深加工铜制零部件不但方便下游客户的生产,也有效地减少了客户企业不必要的采购。因此,基于经济效益和环保节能的原因,新型铜母线以及铜母线深加工零部件已经开始在市场中占据越来越重要的地位,母线厂商为客户定制化生产新型铜母线及深加工铜制零部件也逐渐成为母线行业未来的发展趋势。

(4)铜母线市场供求状况分析

铜母线的市场需求主要来自输配电领域以及发电领域,产品广泛应用于各种输、配电及电网设备,如开关柜、母线槽、断路器等高低压电气设施,以及风力发电、水力发电、核电机组等发电设施。

① 电力系统对母线产品的市场需求

电力系统是母线产品最主要的应用领域。在电力系统中,母线既被应用在发电机组、电站等供电环节当中,也被广泛应用于变电所、开关站等电力输送环节中,其功能主要是将发电机、变压器等设备中输出的电能输送给各个用户或其他变电所。因此,电力系统对母线产品的需求规模主要取决于发电、供电设施以及电力输送网络的建设需求,而相关的建设需求则主要取决于全社会的用电量。

社会用电量的大小经济发展状况息息相关。2011 年至2016 年,我国全社会用电量稳步增长,从2011 年的46,928 亿千瓦时增加到了2016 年的59,198 亿千瓦时,年均增长率为4.76%5;在发电和供电领域中,我国在2011 年至2016 年里平均每年新增发电机组装机容量约13,000 万千瓦,全年的发电量从2011 年的47,130 亿千瓦时增加到了2016 年的68,245 亿千瓦时。根据国家电网的预计,到2020 年时全社会的全年用电量将达到7 万亿千瓦时,年均增速约为4.8%,略高于“十二五”期间的增速。为了能够满足全社会的用电需求,发电和供电领域预计在未来仍将处于稳定增长的趋势中,因发电和供电设施的建设而带来的对母线产品的市场需求也将继续保持稳定增长。

在电网建设方面,我国常规能源基地主要在西部和北部地区,但是70%以上的能源需求集中在东中部地区,从能源禀赋地到电力资源负荷地之间的距离普遍达到1,000 到3,000 公里,能源资源与消费需求分布不平衡,这一格局对我国输电网络的建设规模和输电能力提出了较高的要求。根据国家电网的统计,“十二五”期间,我国特高压输电线路长度已达到约4.8 万千米,配套建设的电压在110KV 及以上的变电站数量达6,100 余座,变电容量达到3.8 亿千伏安;根据国家电网的下一步规划,在“十三五”期间,特高压建设线路长度将达到达到8.9万公里,变电容量将达到7.8 亿千伏安,建设需求较“十二五”期间增长105.26%,相关的建设投资达到7,000 亿元人民币,其中变电站、配电所等母线产品使用量较大的环节的建设成本约占投资总额的50%至60%,电网的建设任务仍然繁重,巨大的建设需求也给母线产品带来了广大的潜在市场。

② 终端配电领域对母线产品的市场需求

母线是配电设备的重要部件之一。在配电设备中,母线主要负责将外部电网输入的电能分配给各终端用电设备或其他终端使用者。近年来,随着现代化工程设施和装备的涌现,各行各业的用电量迅速增加,尤其是众多的高层建筑和大型厂房车间的出现,配电设备所需要负载的电流载荷也不断增加。因此,配电领域对母线产品的需求量主要取决于市场上高层建筑、大型厂房等大型项目对配电设备的需求量。

根据不完全统计,截止到2014 年,我国已有大型和高层建筑16.2 万余栋,且数量仍在不断增加。随着科技的发展,高层和大型建筑中的各种配套设施越来越多,其对用电的需求也越来越大,因此对配电设备的需求也在不断增长。

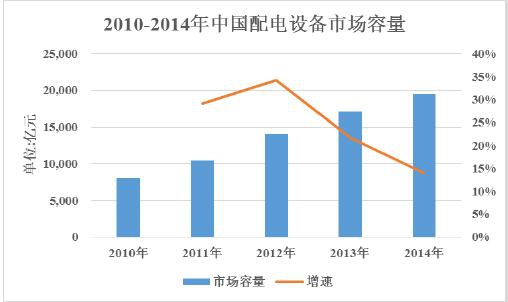

在需求快速增长的带动下,我国配电设备行业规模增长迅速。全国配电设备的销售量从2011 年的10,467 亿元增长到了2014 年的19,494 亿元,年均增长率达到了23.03%。近年来,随着经济转型和宏观经济增速的放缓,配电设备的市场容量增速也略有放缓,但仍保持在13%以上,市场需求依然较大,而母线作为配电设备的关键部件之一,配电设备需求的增长也必然会带动市场对母线产品的需求。

③ 市场容量测算

铜母线的市场需求主要来自发电系统以及输配电领域,而相关领域的建设需求主要取决于社会经济发展状况。因此,铜母线的市场需求与我国经济的发展状况有着紧密的联系。

根据中国地质科学院矿产资源研究所的研究,中国的铜消费需求在2025 年前后将会继续保持稳步增长的趋势,预计到2020 年时我国全年铜消费需求将会达到约1,600 万吨9。根据上海材料科学院的统计,2014 年我国铜母线产品的市场容量约为140 万吨10,占当年我国全年铜消费的比例约为12%,若该比例保持稳定,可以预计到2020 年时我国铜母线市场的总体容量将达到约200 万吨。

(5)行业特有的经营模式

在母线行业,母线厂商一般通过与客户的主动接洽、他人推荐以及参与招标的方式获取客户的订单。在低端母线产品领域,由于产品同质化程度较高,厂商主要在价格上展开竞争;在高端母线产品领域,用户通常对母线产品的质量有着较高的要求,厂商需要通过客户的品质认证方可成为指定供应商并获得订单。

(6)行业的周期性和季节性因素

铜母线产品广泛应用于电力系统的各个领域,总体来看,行业受某一领域需求季节性波动的影响较小,并无明显的季节性特征。

长期来看,铜母线行业景气周期基本跟随宏观经济周期波动。如果我国经济发展速度较快,社会对电力设施及输配电设施的市场需求加大,则行业的景气度水平上升;反之,经济发展速度放缓,则相关产品的市场需求增速也将放缓,行业景气度水平下降。

我国还处于工业化进程的中期阶段,将继续沿新型工业化道路发展。近年来,我国的宏观经济总量增速略微放缓,但是总体经济向好的趋势仍然没有改变。随着我国宏观经济转型的持续推进以及产业升级、节能降耗及环境保护带来的新型工业化建设需求持续增长,可以预期我国铜母线行业还将处于一个持续上升的周期当中。

电气化铁路接触线及承力索行业概况

(1)接触线及承力索行业发展概况

我国的电气化铁路接触网设备制造行业起步于 1961 年,以我国第一条电气化铁路——宝成线宝丰段的开通为标志。从1961 年至1985 年,所有电气化相关设备均是由我国自主开发和生产的;1985 年起,我国开始大规模引进并推广来自国外的先进电气化铁路供电技术及相关设备,其中铁路供电系统主要使用日本技术和产品;1998 年以后,国内接触网产品的生产工艺、技术水平和产品质量已经接近国际先进水平,并开始在市场上与国外产品展开竞争;目前,我国在铁路接触网设备上的技术水平已经达到国际先进水平,国产设备已经占据了国内绝大多数的市场份额。

自2001 年以来,随着我国客运专线铁路和国家铁路局大提速工程的大规模建设拉开序幕,我国电气化铁路里程数快速上升,对于电气化铁路接触网设施的需求不断增加。受益于下游电气化铁路的建设需求,接触线及承力索的市场容量目前正处于快速增长的趋势当中。

(2)铁路接触线及承力索行业竞争格局

铁路接触网产品的质量和运行状况对电气化铁路的安全性和经济效益有着至关重要的影响,因此国家铁路局和监管机构对接触网产品生产企业有着严格的资质和质量认证要求,只有获得相关资质和认证的厂商方可以从事电气化铁路接触线及承力索的生产并参加铁路建设单位对相关产品的招标。

严格的资质认证要求导致我国电气化铁路接触网设备的行业进入门槛较高,市场较为集中,竞争格局较为稳定,目前国内10 家左右主要厂商占据了绝大多数市场份额。

我国电气化铁路接触网设施的市场需求主要来自于中铁总公司、各地方铁路局以及其他铁路建设单位为相关铁路建设而进行的招标。根据《铁路建设工程招标投标实施办法》,招标单位在综合考虑企业产能、产品质量和供货速度等因素之后,一般根据经评审的最低投标价格确定中标对象。因此,在铁路接触网市场上,行业内的企业通常在确保产品质量的前提下,主要在供货能力和产品价格这两个领域展开竞争。

(3)行业的技术水平和技术特点

① 行业整体技术水平较高,产品主要来自国产

出于对铁路运行安全性和经济效益的考虑,国家铁路局对电气化铁路用接触线和承力索产品分别制定了较为严格的行业质量标准,对接触网产品的导电率、拉断力、机械强度、高温形变系数、耐磨性以及化学成分等主要技术指标做出了明确规定。

目前,我国电气化铁路接触线以及承力索主要执行的行业技术标准为《TB/T2809-2005》和《TB/T 3111-2005》。从上述行业标准的技术指标上来看,我国目前对铁路接触线及承力索产品在技术性能上的要求已经与国际先进水平持平。

目前,我国主要铁路接触网厂商在生产设备、加工工艺、研发能力和产品性能指标上都已经位列世界先进水平,国内电气化铁路所使用的接触网产品全部为国产产品,电气化铁路接触网牵引供电系统已经成为中国高铁的核心技术竞争力之一。

② 高强高导接触网材料是未来技术发展的趋势

铁路接触网的主要功能是向电力机车输送电力,机车运行的速度越高,所需要的电能就越多;机车行驶的速度越快,对接触线造成的磨损也越严重。随着我国高速电气化铁路的运行速度不断提高,对铁路接触网产品的机械强度以及导电率所提出的要求也越来越高,高强高导接触网产品是行业未来技术发展的趋势。

目前我国电气化铁路所使用的主要接触网类型及主要技术指标如下:

① 国内电气化铁路建设需求

截止到2016 年底,我国铁路营运总里程数达到了12.4 万公里,其中电气化铁路里程数约为7.4 万公里。根据《中长期铁路网规划(2016-2030)》以及国家铁路局《中国交通运输发展》的内容,到2020 年,我国铁路营运总里程数将达到15 万公里,同时铁路电气化率将达到60%以上,即电气化铁路里程数将达到9 万公里。由于电气化铁路主要为复线铁路,因此预计2017 年至2020 年内需要新建的电气化铁路里程数将达到3.2 万公里。在实际建设中,每公里电气化铁路的建设通常需要投入1.5 公里的接触线及承力索;每公里的接触线及承力索的重量约为3.5 吨。

综上所述,初步推算,2017 年至2020 年中相关建设对铁路接触线以及承力索的需求将达到约17 万吨。

② 电气化铁路维护与换线需求

除了建设需求外,铁路接触网设备的另一块需求来源于更换和维护需求。我国电气化铁路上所使用的接触线及承力索的实际使用寿命通常为12 年,其后便需要进行换线维护,我国在2005 年至2008 年之间电气化铁路建设情况如下:

③ 铁路海外建设需求

在海外需求方面,根据“一带一路”战略的初步规划,“一带一路”沿线所涉及的几十个国家和地区将投资建设总里程数约为2.63 万公里的高速铁路网络,相关投资总计将达到8 万亿元人民币。根据不完全统计,截止到2016 年年末,已经签订建设合同或已开始施工的海外项目总里程数达到了近4,100 公里,相关的建设需要用到的接触线及承力索合计约为4.2 万吨。

④ 城市轨道交通建设需求

除了高速铁路的建设以外,铁路接触网设备的另一个需求来自城市轨道交通的建设。2010 年至2016 年,我国城市轨道交通建设以平均每年新建约460 公里的速度进行,总里程数从2010 年的931 公里增长到了2016 年的4,153 公里,其中2016 年我国新增城市轨道交通营运里程535 公里,创历史新高。根据国家发改委统计,截止到2015 年,已批准建轨道交通的城市共计36 个,总投资约为4万亿元;到2020 年,全国城市轨道交通的运营总里程数将达到6,000 公里。据此推算,2017 年至2020 年城市轨道交通的建设里程数约为2,000 公里,相关的建设预计需要使用接触线和承力索约2.1 万吨。

⑤ 市场容量测算

结合上述分析,2017 年至2020 年,初步估算国内外电气化铁路建设对接触线及承力索的需求量总计将达到约31.3 万吨,平均每年的市场需求量约为8 万吨,较“十二五”规划期间有一定增长。“十二五”期间,我国电气化铁路里程数以每年约9%的速度增长,若未来5 年中市场增速不变,预计到2020 年时我国每年铁路接触线及承力索的市场需求量将达到9.5 万吨。

在供给方面,由于产品应用领域的特殊性,铁路建设部门对电气化铁路接触网设备的供应采取“准入证”制度,只有获得《铁路运输基础设备生产许可证》的企业才能向铁路建设部门等供应接触网设备。我国目前同时拥有电气化铁路接触线及承力索生产资质的企业约有10 家左右,每年的接触线及承力索的产量基本能够满足铁路设施的建设需要。

(5)行业特有的经营模式

我国在电气化铁路与城市轨道交通建设设施的采购上通常采取招标的方式,采购工作主要由中铁总公司及下属各地方铁路局以及其他相关项目施工建设单位负责,企业大多通过参与竞标获得订单,在竞标成功后根据订单量安排生产。

(6)行业的周期性和季节性因素

铁路接触线及承力索的需求量主要取决于电气化铁路的建设需求。我国的轨道交通建设主要按照有关部门的规划进行,不受季节性影响,因此行业并没有明显的季节性特征。

从周期性来看,我国目前的电气化铁路建设正处于一个快速发展的上升期。“十二五”规划期间我国的铁路运营总里程数达到12 万公里,电气化率达到50%以上。但是,我国在人均拥有里程数以及铁路密度上与国际平均水平还有较大的差距,因此还有非常大的发展空间。根据国家铁路局的规划,未来“十三五”期间的轨道交通建设将继续保持稳步增长,相关建设所带来的产品需求为铁路接触网市场提供了进一步发展的空间。

铜母线行业概况

(1)铜母线的发展概况

二十世纪中期,随着现代化工程设施和装备的出现,各行各业的用电量迅速增加,尤其是大型厂房和高层建筑的出现,使得作为传统输电导线的电缆在电流较大的电力输送系统中已经无法满足使用需求。而母线作为一种较为高效的配电方式,与传统电缆比较在安全性、使用寿命、安装和拆移的方便性上有明显优势,迅速在各主要工业国家中得到推广。

我国对母线设备的研发和生产起步较早,但是发展的较晚。早在上世纪五十年代,我国便由前苏联引进母线设备,但是当时只有少数几个厂家小规模地生产母线设备。一直到上世纪九十年代中后期,我国的母线设备行业才开始进入快速发展期。虽然发展较晚,但是受益于我国庞大的电力及基础设施建设需求,母线设备行业在我国的发展速度非常快。

目前,我国大型城市中的高层建筑及大型工业企业已基本用母线代替电线电缆使用,中型城市及普通工业企业也开始大量使用母线设备,部分城市电力局已经出台规定,要求大型厂房的配电房及高层建筑必须用母线槽代替电缆电线使用。

(2)铜母线的行业的竞争格局

① 市场集中度低,低端市场同质化竞争激烈

铜母线产品的应用领域十分广泛,几乎所有需要进行大电流输送的场所都会使用到母线设备,市场的需求量十分庞大。低端的铜母线产品技术含量低,对生产企业在生产设备、技术水平上的门槛不高,因此吸引了众多的中小企业参与进来,致使行业竞争较为激烈。

与铜加工行业的整体行业状况相似,我国铜母线行业的生产较为分散,行业中大部分生产企业规模较小,不具备规模化生产能力;当前,全国铜母线年产量在10,000 吨以上的企业仅有10 家左右,市场集中度较低。受技术水平和研发能力的限制,这些中小型企业产品主要为技术含量低、产品相似度高的低端铜母线产品,市场同质化现象严重,企业主要在价格方面展开竞争,盈利能力普遍较差。有的企业为了压缩成本、降低价格,甚至在生产和销售中采取偷工减料、以次充好的方法,造成了产品在投入使用后出现诸多质量问题的情形,进一步恶化了行业竞争环境。

② 高端市场需求较为稳定,客户黏性较高

随着我国工业化水平的整体提高,我国对于高端铜母线产品的需求正不断增多。与低端母线产品相比,高端铜母线产品在导电率、机械强度、加工精度等方有着明显的优势,更能够适应核电站、大型建筑、高速列车等大型项目的使用需求,市场需求和应用领域广阔。但是高端母线产品对厂商的生产设备、技术水平以及研发能力等方面的要求较高,因此市场上具有竞争力的企业相对较少。另一方面,由于铜母线的应用领域广泛,不同的下游企业对其所使用的铜加工产品的要求也有所不同,因此在高端铜母线的消费领域,主要的母线供应商一般都有较为固定的客户群体,行业竞争格局较为稳定。

从发达国家的行业经验上来看,铜加工行业整体上属于规模经济型行业,规模较小的厂商在管理水平、研发能力、产品质量和资金实力都与大型企业有着较大的差距,往往因为产品竞争力不强、抗风险能力差、管理水平低等原因而长期停工或被其他大型企业兼并。目前,我国一些规模较小的铜母线企业也已经出现开工率低和利润微薄的情况,从而给一些实力较强的大型铜加工企业以整合行业的机会。

③ 铜母线厂商开始向下游领域延伸

铜母线是电力电气设备中的铜制总导线,在电力电气设备中起着汇聚、分配和输送电能的作用,本质上属于电气电力设备的零部件之一。但是,由于不同的设备对铜母线的形状、规格等方面有着不同的要求,因此铜母线的生产企业通常将其母线产品生产成容易再加工的标准形状,下游厂商需要进一步的再加工。

为了对母线进行再加工,使用母线产品的下游厂商需要另外购置专门的加工设备,增加了其生产的成本;除此之外,对于在加工中产生的铜边角料,由于母线产品的终端用户往往不具备将其进行再利用的能力,通常只能将其当做铜废料处理,造成了很大的资源浪费。因此,世界上主要母线产品的厂商一般都会按照客户的要求将其产品直接加工成下游客户所需要的零部件,在这种定制化的生产模式下,既免去了客户的再加工成本,加工产生的边角料也可由母线厂商自行熔炼并再利用。因此,出于经济效益和环保节能的考虑,越来越多的母线产品的下游客户开始选择拥有深加工能力的母线厂商为其生产定制化的母线零部件,而母线厂商向母线产品的深加工领域延伸也已经成为行业的发展趋势。

(3)行业的技术水平和技术特点

从行业技术水平上来看,我国铜母线行业内的企业大多为中小企业,行业整体的技术水平较弱,主要体现在生产设备落后、加工精度不高、产品门类较少、质量问题较多等方面。但是,通过多年的自主研发以及引进海外先进的生产设备和技术后,国内已有部分成规模企业在技术水平上取得了长足进步,在生产设备、加工工艺和产品质量上接近甚至达到了国际先进水平,但是产能上仍然较小,无法满足国内日益增长的需求,因此国内市场在部分高端母线产品上仍然依赖进口。

从产品上看,我国的铜母线产品主要执行《电工用铜、铝及其合金母线国家标准 GB/T 5585.1-2005》。作为载流导体,铜母线的主要性能指标是电气性能和机械性能,其中电气性能主要以电阻率或载流量表达,机械性能用抗拉强度、延伸率、硬度、弯曲性等指标来进行衡量。常见的母线类型包括铜母线、铝母线以及铜铝合金母线,铜母线由于在导电性和抗腐蚀性上的性能较其他类型的母线产品更为优异,因而成为了最主要的母线产品,铝母线已经很少被使用,而铜铝复合母线也无法在机电性能上取代铜母线,因此也没有能够被广泛投入使用。

另一方面,由于我国铜资源稀缺、铜价的波动幅度较大,下游客户采购的铜母线过多会导致客户面临较高的经济成本和价格风险,而选择新型铜母线或深加工铜制零部件不但方便下游客户的生产,也有效地减少了客户企业不必要的采购。因此,基于经济效益和环保节能的原因,新型铜母线以及铜母线深加工零部件已经开始在市场中占据越来越重要的地位,母线厂商为客户定制化生产新型铜母线及深加工铜制零部件也逐渐成为母线行业未来的发展趋势。

(4)铜母线市场供求状况分析

铜母线的市场需求主要来自输配电领域以及发电领域,产品广泛应用于各种输、配电及电网设备,如开关柜、母线槽、断路器等高低压电气设施,以及风力发电、水力发电、核电机组等发电设施。

① 电力系统对母线产品的市场需求

电力系统是母线产品最主要的应用领域。在电力系统中,母线既被应用在发电机组、电站等供电环节当中,也被广泛应用于变电所、开关站等电力输送环节中,其功能主要是将发电机、变压器等设备中输出的电能输送给各个用户或其他变电所。因此,电力系统对母线产品的需求规模主要取决于发电、供电设施以及电力输送网络的建设需求,而相关的建设需求则主要取决于全社会的用电量。

社会用电量的大小经济发展状况息息相关。2011 年至2016 年,我国全社会用电量稳步增长,从2011 年的46,928 亿千瓦时增加到了2016 年的59,198 亿千瓦时,年均增长率为4.76%5;在发电和供电领域中,我国在2011 年至2016 年里平均每年新增发电机组装机容量约13,000 万千瓦,全年的发电量从2011 年的47,130 亿千瓦时增加到了2016 年的68,245 亿千瓦时。根据国家电网的预计,到2020 年时全社会的全年用电量将达到7 万亿千瓦时,年均增速约为4.8%,略高于“十二五”期间的增速。为了能够满足全社会的用电需求,发电和供电领域预计在未来仍将处于稳定增长的趋势中,因发电和供电设施的建设而带来的对母线产品的市场需求也将继续保持稳定增长。

在电网建设方面,我国常规能源基地主要在西部和北部地区,但是70%以上的能源需求集中在东中部地区,从能源禀赋地到电力资源负荷地之间的距离普遍达到1,000 到3,000 公里,能源资源与消费需求分布不平衡,这一格局对我国输电网络的建设规模和输电能力提出了较高的要求。根据国家电网的统计,“十二五”期间,我国特高压输电线路长度已达到约4.8 万千米,配套建设的电压在110KV 及以上的变电站数量达6,100 余座,变电容量达到3.8 亿千伏安;根据国家电网的下一步规划,在“十三五”期间,特高压建设线路长度将达到达到8.9万公里,变电容量将达到7.8 亿千伏安,建设需求较“十二五”期间增长105.26%,相关的建设投资达到7,000 亿元人民币,其中变电站、配电所等母线产品使用量较大的环节的建设成本约占投资总额的50%至60%,电网的建设任务仍然繁重,巨大的建设需求也给母线产品带来了广大的潜在市场。

② 终端配电领域对母线产品的市场需求

母线是配电设备的重要部件之一。在配电设备中,母线主要负责将外部电网输入的电能分配给各终端用电设备或其他终端使用者。近年来,随着现代化工程设施和装备的涌现,各行各业的用电量迅速增加,尤其是众多的高层建筑和大型厂房车间的出现,配电设备所需要负载的电流载荷也不断增加。因此,配电领域对母线产品的需求量主要取决于市场上高层建筑、大型厂房等大型项目对配电设备的需求量。

根据不完全统计,截止到2014 年,我国已有大型和高层建筑16.2 万余栋,且数量仍在不断增加。随着科技的发展,高层和大型建筑中的各种配套设施越来越多,其对用电的需求也越来越大,因此对配电设备的需求也在不断增长。

③ 市场容量测算

铜母线的市场需求主要来自发电系统以及输配电领域,而相关领域的建设需求主要取决于社会经济发展状况。因此,铜母线的市场需求与我国经济的发展状况有着紧密的联系。

根据中国地质科学院矿产资源研究所的研究,中国的铜消费需求在2025 年前后将会继续保持稳步增长的趋势,预计到2020 年时我国全年铜消费需求将会达到约1,600 万吨9。根据上海材料科学院的统计,2014 年我国铜母线产品的市场容量约为140 万吨10,占当年我国全年铜消费的比例约为12%,若该比例保持稳定,可以预计到2020 年时我国铜母线市场的总体容量将达到约200 万吨。

(5)行业特有的经营模式

在母线行业,母线厂商一般通过与客户的主动接洽、他人推荐以及参与招标的方式获取客户的订单。在低端母线产品领域,由于产品同质化程度较高,厂商主要在价格上展开竞争;在高端母线产品领域,用户通常对母线产品的质量有着较高的要求,厂商需要通过客户的品质认证方可成为指定供应商并获得订单。

(6)行业的周期性和季节性因素

铜母线产品广泛应用于电力系统的各个领域,总体来看,行业受某一领域需求季节性波动的影响较小,并无明显的季节性特征。

长期来看,铜母线行业景气周期基本跟随宏观经济周期波动。如果我国经济发展速度较快,社会对电力设施及输配电设施的市场需求加大,则行业的景气度水平上升;反之,经济发展速度放缓,则相关产品的市场需求增速也将放缓,行业景气度水平下降。

我国还处于工业化进程的中期阶段,将继续沿新型工业化道路发展。近年来,我国的宏观经济总量增速略微放缓,但是总体经济向好的趋势仍然没有改变。随着我国宏观经济转型的持续推进以及产业升级、节能降耗及环境保护带来的新型工业化建设需求持续增长,可以预期我国铜母线行业还将处于一个持续上升的周期当中。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。