一、政治环境

全球的芯片产业的供应链在政治制度面前都是相对脆弱的。自从美国实行“美国优先”战略以来,面对中国的崛起,美国开始通过各种形式来打压中国的科技发展,逐步从经济领域上升到了政治的领域。

参考观研天下发布《2019年中国芯片行业分析报告-行业现状调查与未来趋势预测》

目前,中美贸易摩擦的愈演愈烈,美国意图通过打压中国经济方法来遏制中国在全球的影响力。眼看无法通过增加关税的手段来迫使我国放弃核心利益,又在2019年5月签署行政命令宣布美国进入“紧急状态”:在此状态下,美国企业不得使用对国家安全构成风险的企业所生产的电信设备。其目的是让禁止美国企业与华为的业务往来。这是美国无法通过“霸权”式的协商来遏制中国科技进步,转而通过打压企业,来限制中国科技水平的崛起。

然而,在中国的政治制度下,发展芯片的自主可控是有相当的优势。在这样的政治制度下,我国能够较为轻易的召集高校、研究院、企业等研发主体来发展我国的芯片产业。一旦中国下定决心攻克某一个领域的难题,这些问题能都完美的解决。只是由于全球化的过程中,芯片问题有了更为廉价的方案,通过购买芯片更加便宜,造成了我国对外部的芯片的依赖。

如今,在美国的极限施压下,中国不得不面临这样的政治、经济、科技等多方面的压力。华为作为全球5G的领先者,自然被美国作为打压中国科技的典型代表,但是华为公司面对不公正的打压,终于将自身打造了多年的芯片供应链派上了用场。中国企业尚且如此,国家更是如此,早在2016年,在国家集成电路产业发展领导小组办公室的指导下,就成立了"中国高端芯片联盟",发起单位包括紫光集团、长江存储、中芯国际、华为、中兴,以及工信部电信研究院、中标软件等国内芯片产业链骨干企业及科研院所等27家顶级单位。

从政策的方面来看,我国对于芯片产业一直持鼓励发展的态度,在这样的政治环境下,我国芯片产业只会迎来更加团结、创新和自立。

二、经济环境

经济是产业发展的基础环境,近年来中国经济一直处于中高速的发展阶段,目前正处于“由量转质”的阶段。随着中美贸易摩擦的发生,世界上两大经济体之间的经济影响足以影响到本来逐步复苏的全球经济,然而美国一直想以此来打压中国的经济。但从2019年1季度的数据来看,国内生产总值213433亿元,按可比价格计算,同比增长6.4%,超过了预期0.1个百分点,经济处于平稳发展之中。

在经济环境的快速发展下,集成电路产业迎来了高速增长,集成电路作为一个国家科技发展的基础,近年来,在全球科技水平的不断提升下,产业市场规模高速增长,2018年集成电路产业规模达到了6400亿元左右。

在良好的经济基础下,为了促进我国集成电路产业的发展,从国家到地方均成立了投资发展基金来鼓励产业的快速发展。截止到目前我国集成电路产业已经成立或宣布设立的地方集成电路产业发展基金的目标规模合计已达5000亿元。

除此之外,在国际贸易不明朗的情况下,全球的资本市场对集成电路的关注度有一定的下降。但是在中国,在政策的鼓励下,国内的资本对于集成电路产业仍然保持景气,行业的重点融资和并购事件仍然较为活跃。再加上国内科创板的成立,将进一步推动集成电路企业的上市融资。经济环境仍在不断促进我国集成电路的发展,国内集成电路产业突破指日可待。

三、社会环境

中国目前是全球人口数量最多的国家,同时中华民族也是一个拥有悠久历史和文化传统的民族。从故至今,中国就是一个善于创造和乐于创造的国家。现在,为了实现中华民族的伟大复兴和中国梦,创新成为我国经济和科技发展的主要旋律。可是我们也的面对集成电路人才不足的因素,据统计,2017年我国集成电路产业的人才存量约为40万人,但是面对国内强劲的需求,集成电路产业的对外依存度非常高,国内的集成电路人才在2020年左右缺口将达到了32万人。虽然近年来,在政策指引下,我国集成电路每年输出人才有了一定的增长,但是在高端设计人才紧缺状况并未得到改善。

面对这样的境况,我国政府、学校和地方企业都在不断拓展集成电路产业的人才培养。一些企业在不断引进国内的吸纳精英人才,地方政府也在不断发布吸引人才的补贴政策和规划,高校在设立芯片产业学科,从三大领域实现集成电路人才的补充。

四、技术环境

我国社会和经济的发展,为集成电路产业的技术发展提供了庞大的空间。在西方的技术封锁下,我国通过自主创新实现了集成电路产业的迎头追赶,基本实现了集成电路的全产业链。面对此次美国的实现了科技打压,正如华为发布的声明,我国依然有底气来应对科技的打压。

在近期深圳举行的全国电子信息行业工作座谈会上,其中一个重要的消息表明我国集成电路先进设计水平已经达到了7纳米,虽然国内生产的产品仍以中低端产品为主,但是国内的先进技术水平已经达到了国际水平,面对国外任何的技术打压,国内也有先进的水平来“压箱底”。

当然,我们也不能茫然乐观,在物联网、大数据、云计算等新兴产业快速发展的同时,我国集成电路产业发展面临巨大的挑战和难得的机遇,应充分发挥国家政策优势和企业市场优势加快赶超步伐,弯道超车,努力实现集成电路产业跨越式发展,以避免战略性新兴产业发展可能再次面临“空芯化”的局面。

全球的芯片产业的供应链在政治制度面前都是相对脆弱的。自从美国实行“美国优先”战略以来,面对中国的崛起,美国开始通过各种形式来打压中国的科技发展,逐步从经济领域上升到了政治的领域。

参考观研天下发布《2019年中国芯片行业分析报告-行业现状调查与未来趋势预测》

目前,中美贸易摩擦的愈演愈烈,美国意图通过打压中国经济方法来遏制中国在全球的影响力。眼看无法通过增加关税的手段来迫使我国放弃核心利益,又在2019年5月签署行政命令宣布美国进入“紧急状态”:在此状态下,美国企业不得使用对国家安全构成风险的企业所生产的电信设备。其目的是让禁止美国企业与华为的业务往来。这是美国无法通过“霸权”式的协商来遏制中国科技进步,转而通过打压企业,来限制中国科技水平的崛起。

然而,在中国的政治制度下,发展芯片的自主可控是有相当的优势。在这样的政治制度下,我国能够较为轻易的召集高校、研究院、企业等研发主体来发展我国的芯片产业。一旦中国下定决心攻克某一个领域的难题,这些问题能都完美的解决。只是由于全球化的过程中,芯片问题有了更为廉价的方案,通过购买芯片更加便宜,造成了我国对外部的芯片的依赖。

如今,在美国的极限施压下,中国不得不面临这样的政治、经济、科技等多方面的压力。华为作为全球5G的领先者,自然被美国作为打压中国科技的典型代表,但是华为公司面对不公正的打压,终于将自身打造了多年的芯片供应链派上了用场。中国企业尚且如此,国家更是如此,早在2016年,在国家集成电路产业发展领导小组办公室的指导下,就成立了"中国高端芯片联盟",发起单位包括紫光集团、长江存储、中芯国际、华为、中兴,以及工信部电信研究院、中标软件等国内芯片产业链骨干企业及科研院所等27家顶级单位。

近两年我国集成电路鼓励政策

资料来源:观研天下数据中心整理

从政策的方面来看,我国对于芯片产业一直持鼓励发展的态度,在这样的政治环境下,我国芯片产业只会迎来更加团结、创新和自立。

二、经济环境

经济是产业发展的基础环境,近年来中国经济一直处于中高速的发展阶段,目前正处于“由量转质”的阶段。随着中美贸易摩擦的发生,世界上两大经济体之间的经济影响足以影响到本来逐步复苏的全球经济,然而美国一直想以此来打压中国的经济。但从2019年1季度的数据来看,国内生产总值213433亿元,按可比价格计算,同比增长6.4%,超过了预期0.1个百分点,经济处于平稳发展之中。

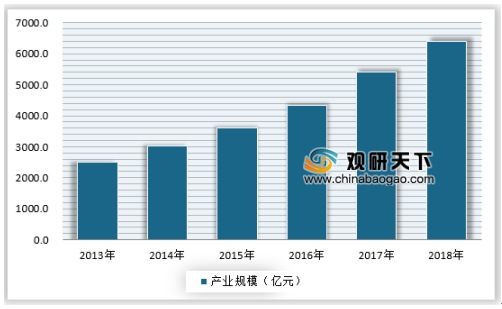

在经济环境的快速发展下,集成电路产业迎来了高速增长,集成电路作为一个国家科技发展的基础,近年来,在全球科技水平的不断提升下,产业市场规模高速增长,2018年集成电路产业规模达到了6400亿元左右。

2013-2018年中国集成电路产业规模

资料来源:观研天下数据中心整理

在良好的经济基础下,为了促进我国集成电路产业的发展,从国家到地方均成立了投资发展基金来鼓励产业的快速发展。截止到目前我国集成电路产业已经成立或宣布设立的地方集成电路产业发展基金的目标规模合计已达5000亿元。

除此之外,在国际贸易不明朗的情况下,全球的资本市场对集成电路的关注度有一定的下降。但是在中国,在政策的鼓励下,国内的资本对于集成电路产业仍然保持景气,行业的重点融资和并购事件仍然较为活跃。再加上国内科创板的成立,将进一步推动集成电路企业的上市融资。经济环境仍在不断促进我国集成电路的发展,国内集成电路产业突破指日可待。

三、社会环境

中国目前是全球人口数量最多的国家,同时中华民族也是一个拥有悠久历史和文化传统的民族。从故至今,中国就是一个善于创造和乐于创造的国家。现在,为了实现中华民族的伟大复兴和中国梦,创新成为我国经济和科技发展的主要旋律。可是我们也的面对集成电路人才不足的因素,据统计,2017年我国集成电路产业的人才存量约为40万人,但是面对国内强劲的需求,集成电路产业的对外依存度非常高,国内的集成电路人才在2020年左右缺口将达到了32万人。虽然近年来,在政策指引下,我国集成电路每年输出人才有了一定的增长,但是在高端设计人才紧缺状况并未得到改善。

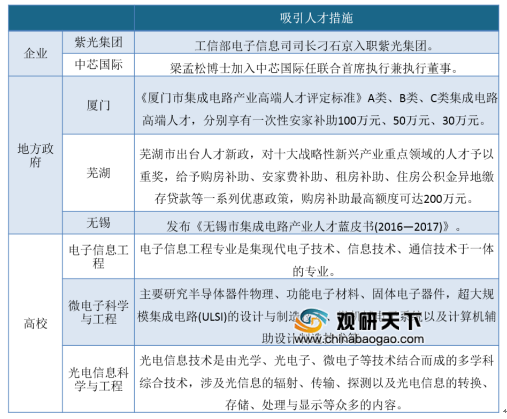

面对这样的境况,我国政府、学校和地方企业都在不断拓展集成电路产业的人才培养。一些企业在不断引进国内的吸纳精英人才,地方政府也在不断发布吸引人才的补贴政策和规划,高校在设立芯片产业学科,从三大领域实现集成电路人才的补充。

部分企业、政府、高校实现集成电路人才吸引和培养措施

资料来源:观研天下数据中心整理

四、技术环境

我国社会和经济的发展,为集成电路产业的技术发展提供了庞大的空间。在西方的技术封锁下,我国通过自主创新实现了集成电路产业的迎头追赶,基本实现了集成电路的全产业链。面对此次美国的实现了科技打压,正如华为发布的声明,我国依然有底气来应对科技的打压。

在近期深圳举行的全国电子信息行业工作座谈会上,其中一个重要的消息表明我国集成电路先进设计水平已经达到了7纳米,虽然国内生产的产品仍以中低端产品为主,但是国内的先进技术水平已经达到了国际水平,面对国外任何的技术打压,国内也有先进的水平来“压箱底”。

当然,我们也不能茫然乐观,在物联网、大数据、云计算等新兴产业快速发展的同时,我国集成电路产业发展面临巨大的挑战和难得的机遇,应充分发挥国家政策优势和企业市场优势加快赶超步伐,弯道超车,努力实现集成电路产业跨越式发展,以避免战略性新兴产业发展可能再次面临“空芯化”的局面。

资料来源:观研天下(lpeng)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。