| 时间 |

发布单位 |

政策名称 |

主要内容 |

| 2010年 |

国务院 |

关于加快培育和发展战 性新兴产业的决定》 |

物联网做为新一代信息技术里面的重要一项 被列为其中,成为国家首批加快培肓的七个 战略性新兴产业。这标志着物联网被列入国家发展战略,对中国物联网的发展具有里程。 |

| 2011年 |

工信部 |

物联网“十 二五”发展规 划》 |

重点支持超高频和微波RFID标签、智能传感器、嵌入式软件的研发,支持位置感知技术、基于MEMS的传感器等关键设备的研制,推动二维码解码芯片研究。传感器作为物联网 重要的组成部分,被提到了新的高度。 |

| 2013年 |

国务院 |

国务院关于 推进物联网有序健康发展的指导意见》 |

该意见再次强调物联网在现代生产生活以及社会管理中的重要作用,再次明确我国已将物联网作为战略性新兴产业的一项重要组成内容。 |

| 2014年 |

国务院 |

国家集成电 路产业发展推进纲要》 |

加快云计算、物联网、大数据等新兴领域核心技术研发,幵发基于新业态、新应用的信 息处理、传感器、新型存储等关键芯片及云操作系统等基础软件,抢占未来产业发展制高点。 |

| 2015年 |

国务院 |

<中国制造 2025 > |

提出“突破机器人本体、减速器、伺服电机、控制器、传感器与驱动器等关键零部件及系统集成设计制造等技术瓶颈”的重点战略任务。 |

| 2016年 |

国务院 |

国务院关于 深化制造业与互联网融合发展的指导意见 |

强化融合发展基础支撑。推动实施国家重点 研发计划,强化制造业自动化、数字化、智能化基础技术和产业支撑能力,加快构筑自动控制与感知、工业云与智能服务平台、工业互联网等制造新基础。组织实施“芯火” 计划和传感器产业提升工程,加快传感器、过程控制芯片、可编程逻辑控制器等产业化 |

| 2016年 |

第十二届全国人民代表 |

<国民经济和 社会发展第十三个五年规划纲要》 |

提出“积极推进云计算和物联网发展。鼓励 互联网骨干企业幵放平台资源,加强行业云服务平台建设,支持行业信息大会系统向云平台迁移。推进物联网感知设施规划布局,发展物联网幵环应用” |

| 2017年 |

工信部 |

信息通信行 业发展规划物联网分册 (2016-2020) |

以促进物联网规模化应用为主线,以创新为动力,以产业链幵放协作为重点,以保障安全为前提,加快建设物联网泛在基础设施、应用服务平台和数据共享服务平台,持续优化发展环境,突破关键核心技术,健全标准体系,创新服务模式,构建有国际竞争力的 物联网产业生态,为经济增长方式转变、人民生活质量提升以及经济社会可持续发展提供有力支持。 |

| 2017年 |

工信部 |

促进新一代 人工智能产业发展三年行动计划(2018- 2020年)> |

明确提出要重点发展智能传感器等相关产业,智能传感器技术产品实现突破,支持微 型化及可豢性设计、精密制造、集成幵发工具、嵌入式算法等关键技术研发,支持基于新需求、新材料、新工艺、新原理设计的智能传感器研发及应用。 |

| 2019年 |

工信部 |

“一条龙政策 ” |

为了聚焦解决工业基础产品和工艺应用难题,工信部组织幵展工业基础领域重点产品 、工艺“一条龙”示范应用推广工作。其中 就有传感器领域一条龙计划,涉及数十家公司。 |

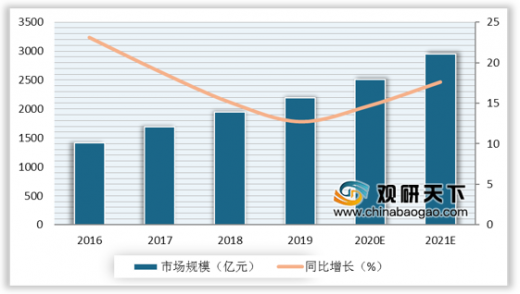

得益于国家政策的支持,我国传感器市场规模不断增长,随着传感器应用范围的扩大,2019年中国传感器市场规模将进一步扩大至2188.8亿元,同比增长12.7%。

从主要传感器上市企业营收来看,排名前五的分别是海康威视、歌尔股份、大华股份和航天电子,2019年五家企业营业收入分别为577.52亿元、351.6亿元、261.49亿元和137.12亿元、91亿元。

| 排名 |

公司 |

营业收入(亿元) |

同比增长(%) |

净利润(亿元) |

同比增长(%) |

相关产品 |

| 1 |

海康威视 |

577.52 |

15.88 |

123.98 |

9.21 |

非制冷红外传感器 |

| 2 |

歌尔股份 |

351.6 |

48.04 |

13.07 |

50.59 |

MEMS智能传感器、压力传感器、光学传感器、组合传感器 |

| 3 |

大华股份 |

261.49 |

10.5 |

31.88 |

26.04 |

图像传感器、温湿传感器 |

| 4 |

航天电子 |

137.12 |

1.35 |

4.58 |

0.34 |

MEMS智能传感器、位移传感器 |

| 5 |

盾安环境 |

91 |

-3.2 |

1.31 |

106.1 |

MEMS智能传感器、压力传感器 |

以上数据资料参考《2020年中国传感器市场分析报告-行业深度调研与发展趋势研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。