电容器,通常简称其容纳电荷的本领为电容,用字母C表示。定义1:电容器,顾名思义,是“装电的容器”,是一种容纳电荷的器件。电容器是三大电子被动元器件之一,是电子线路中不可缺少的基础元件,约占全部电子电子元件用量的40%。

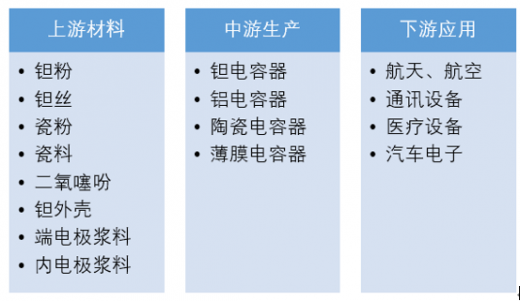

在直流电路中,电容器是相当于断路的。组成电容器的主要原材料有:钽粉、钽丝、二氧噻吩、钽外壳、瓷粉、瓷料、内电极浆料、端电极浆料等。电容器的整个生产过程中采用优化设计和先进的质量管理技术,制定质量控制流程,如原材料入厂检验、设备和仪器仪表定期计量校验、生产环境的检测和控制、关键控制点的质控、产品按照国军标要求进行质量一致性检验等对全过程进行质量监控和管理;从投产到出货使每一个工序过程处于受控状态,以确保整个质量的稳定性和可靠性。电容器的上游也就主要是组成电容器原材料的细分行业,由于电容器原材料比较多,所以电容器的生产与上游紧密相关。

下游应用领域包括军用和民用两部分,其中民用市场又分为民用工业类市场和民用消费类市场。电容器在船舰、航空、航天、兵器、电子对抗等武器装备上均有所应用;民用工业类包括系统通讯设备、工业控制设备、医疗电子设备、轨道交通、精密仪表仪器、汽车电子等领域;民用消费类包括手机、电脑、数码相机、录音设备等领域。

参考观研天下发布《2019年中国电容器市场分析报告-行业调研与未来趋势研究》

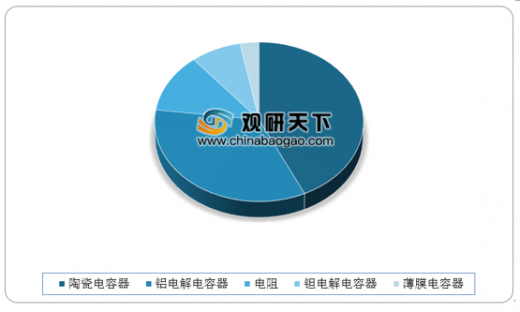

按照电容器使用的介质材料,可以将产品分为陶瓷电容、铝电解电容、钽电解电容和薄膜电容四类。四类电容器在特性、具体功能方面略有不同,如陶瓷电容主要应用于高频环境,具有高频耦合、高频旁路等功能;铝和钽电容主要应用于低频环境,具有电源滤波、A/D转化等功能;薄膜电容由于其频率特性优异且介质损失较小,广泛应用于模拟电路中。

陶瓷电容器和铝电容器占据主要市场份额。陶瓷电容在四类主要电容器当中市场份额占比最高,达到43%,铝电解电容市场份额占比达到34%。

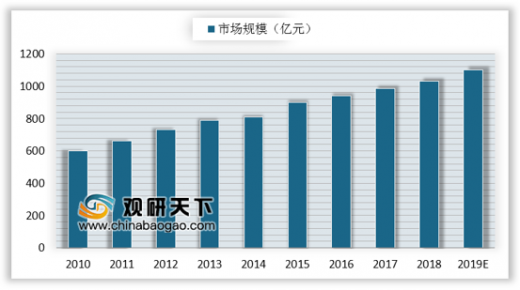

2012至2017年间,全球电容器市场规模由173亿美元扩张至209亿美元,CAGR=3.84%稳定增长,而中国在此期间的电容市场规模则由726亿元增长至987亿元,CAGR约6.33%,高于世界平均水平。目前全球电容产业格局由日本、美国、中国主导,其中日本处于领先地位,垄断高端元器件,在电解电容、陶瓷电容、薄膜电容等行业均具备最强实力。

在直流电路中,电容器是相当于断路的。组成电容器的主要原材料有:钽粉、钽丝、二氧噻吩、钽外壳、瓷粉、瓷料、内电极浆料、端电极浆料等。电容器的整个生产过程中采用优化设计和先进的质量管理技术,制定质量控制流程,如原材料入厂检验、设备和仪器仪表定期计量校验、生产环境的检测和控制、关键控制点的质控、产品按照国军标要求进行质量一致性检验等对全过程进行质量监控和管理;从投产到出货使每一个工序过程处于受控状态,以确保整个质量的稳定性和可靠性。电容器的上游也就主要是组成电容器原材料的细分行业,由于电容器原材料比较多,所以电容器的生产与上游紧密相关。

下游应用领域包括军用和民用两部分,其中民用市场又分为民用工业类市场和民用消费类市场。电容器在船舰、航空、航天、兵器、电子对抗等武器装备上均有所应用;民用工业类包括系统通讯设备、工业控制设备、医疗电子设备、轨道交通、精密仪表仪器、汽车电子等领域;民用消费类包括手机、电脑、数码相机、录音设备等领域。

参考观研天下发布《2019年中国电容器市场分析报告-行业调研与未来趋势研究》

电容器行业产业链

资料来源:互联网

按照电容器使用的介质材料,可以将产品分为陶瓷电容、铝电解电容、钽电解电容和薄膜电容四类。四类电容器在特性、具体功能方面略有不同,如陶瓷电容主要应用于高频环境,具有高频耦合、高频旁路等功能;铝和钽电容主要应用于低频环境,具有电源滤波、A/D转化等功能;薄膜电容由于其频率特性优异且介质损失较小,广泛应用于模拟电路中。

陶瓷电容器和铝电容器占据主要市场份额。陶瓷电容在四类主要电容器当中市场份额占比最高,达到43%,铝电解电容市场份额占比达到34%。

电容器细分产品市场份额占比情况(单位:%)

数据来源:中国电子元件工业协会

2012至2017年间,全球电容器市场规模由173亿美元扩张至209亿美元,CAGR=3.84%稳定增长,而中国在此期间的电容市场规模则由726亿元增长至987亿元,CAGR约6.33%,高于世界平均水平。目前全球电容产业格局由日本、美国、中国主导,其中日本处于领先地位,垄断高端元器件,在电解电容、陶瓷电容、薄膜电容等行业均具备最强实力。

2010-2019年中国电容器市场规模

数据来源:中国电子元件工业协会

资料来源:中国电子元件工业协会,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。