指纹芯片,是指内嵌指纹识别技术的芯片产品,能够片上实现指纹的图像采集、特征提取、特征比对的芯片,开发着可以方便的实现指纹识别的功能,大大降低了指纹识别行业的门槛,对指纹识别的推广具有十分积极的推动作用。

随着移动终端的普及,越来越多的生物识别技术应用到了智能手机及其他产品中,目前市场上较为主流的生物识别方案包括:指纹、人脸、虹膜、静脉及声纹等。目前指纹识别是主流,自 2013 年 iPhone5s 首次搭载指纹识别以后,带有指纹识别功能的Home 键模块以其价格低廉、使用便捷、解锁迅速等优异性能迅速占领市场。

参考观研天下发布《2019年中国智能移动终端行业分析报告-行业深度调研与发展战略评估》

目前国外的指纹识别厂商主要有 AuthenTec、FPC、Synaptics 等几个国际大厂,以及神盾、义隆、敦泰、茂丞等中国台湾厂商之外,国产指纹识别芯片厂商主要有汇顶、迈瑞微、费恩格尔、信炜、芯启航、贝特莱、思立微、集创北方等十多家企业。

2017年是全球智能手机市场的一个拐点,纵观全球格局,智能手机销量开始出现萎缩,手机进入存量市场,2017年全球智能手机出货量为14.6亿台。但据IDC预测,从2019年开始,市场每年将增长约3%,2022年全球出货量将达到16.54亿,复合年增长率为2.5%。

单从中国市场来看,2017年中国智能手机出货量为4.2亿台,较2016年下降4.5%,中国国内手机销量接近饱和。但从销售额来看,总体销售额依然稳定增长,主要原因是智能手机整体价格上涨导致,说明人们对高端智能机的需求强烈,预计2018年国内手机销售额依然会维持缓慢增长的趋势。

全球手机指纹识别芯片竞争格局,三大巨头占据份额超60%

在屏下指纹新技术的当下,指纹芯片企业将迎来新一轮的洗牌,谁能够率先实现量产,并能够在后续产能上跟进,谁将成为最大赢家。

随着移动终端的普及,越来越多的生物识别技术应用到了智能手机及其他产品中,目前市场上较为主流的生物识别方案包括:指纹、人脸、虹膜、静脉及声纹等。目前指纹识别是主流,自 2013 年 iPhone5s 首次搭载指纹识别以后,带有指纹识别功能的Home 键模块以其价格低廉、使用便捷、解锁迅速等优异性能迅速占领市场。

参考观研天下发布《2019年中国智能移动终端行业分析报告-行业深度调研与发展战略评估》

指纹识别与其他识别对比

类型 |

识别要点 |

稳定性 |

是否接触 |

应用场景 |

人脸识别 |

摄像机捕捉人脸面部细节 |

可能变化 |

否 |

解锁、支付 |

指纹识别 |

通过指纹局部细节比较 |

易磨损 |

是 |

解锁、支付 |

虹膜识别 |

基于眼睛结构中虹膜的特征识别 |

终生不变 |

否 |

银行金库、军队国防、支付 |

静脉识别 |

使用红外线读取静脉模式 |

终生不变 |

是 |

身份认证 |

声纹识别 |

通过分析音色特征来识别 |

不稳定 |

否 |

解锁 |

资料来源:互联网

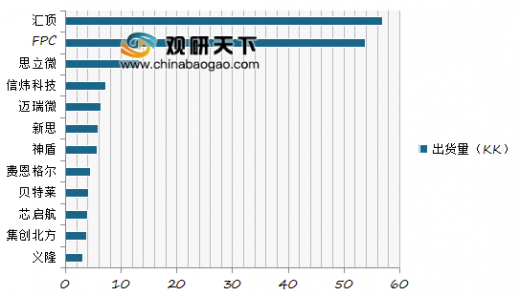

目前国外的指纹识别厂商主要有 AuthenTec、FPC、Synaptics 等几个国际大厂,以及神盾、义隆、敦泰、茂丞等中国台湾厂商之外,国产指纹识别芯片厂商主要有汇顶、迈瑞微、费恩格尔、信炜、芯启航、贝特莱、思立微、集创北方等十多家企业。

2018年第一季度国内指纹识别芯片出货量

数据来源:工信部

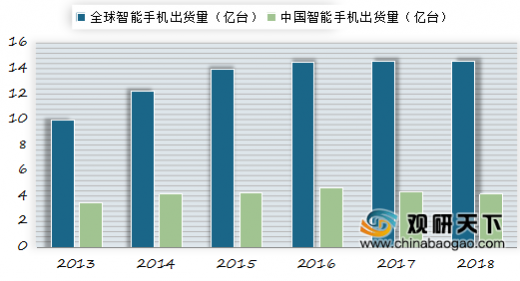

2017年是全球智能手机市场的一个拐点,纵观全球格局,智能手机销量开始出现萎缩,手机进入存量市场,2017年全球智能手机出货量为14.6亿台。但据IDC预测,从2019年开始,市场每年将增长约3%,2022年全球出货量将达到16.54亿,复合年增长率为2.5%。

单从中国市场来看,2017年中国智能手机出货量为4.2亿台,较2016年下降4.5%,中国国内手机销量接近饱和。但从销售额来看,总体销售额依然稳定增长,主要原因是智能手机整体价格上涨导致,说明人们对高端智能机的需求强烈,预计2018年国内手机销售额依然会维持缓慢增长的趋势。

2013-2018年全球及中国智能手机出货量及预测

数据来源:IDC

全球手机指纹识别芯片竞争格局,三大巨头占据份额超60%

在屏下指纹新技术的当下,指纹芯片企业将迎来新一轮的洗牌,谁能够率先实现量产,并能够在后续产能上跟进,谁将成为最大赢家。

2017年,全球指纹芯片出货接近12亿颗,相比于2016年增长了44%。瑞典厂商FPC、中国厂商汇顶和被苹果收购、仅为苹果提供指纹芯片的 AuthenTec,它们的全球出货处于绝对领先位置,市占率分别为23.1%、19.1%和18.5%。

2017年全球手机指纹识别芯片市场竞争格局(单位:%)

数据来源:IDC

资料来源:IDC,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。