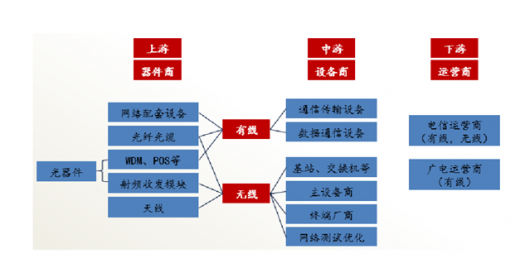

传统通信是通信领域最大的组成部分,主要指提供通信服务的通信网络产业链。传统通信产业链主要为客户提供运营服务,包括有线和无线网络两个部分,其中上游主要为光器件、光纤光缆、天线射频厂商;中游主设备商及运维网优厂商;下游主要是运营商。

参考观研天下发布《2018年中国5G产业市场分析报告-行业运营态势与发展前景预测》

上游运营商资本支出起着水龙头的角色,整个传统通信产业链随着运营商资本支出的变化呈现周期性波动,运营商资本支出又随着每一代无线网络升级换代呈周期性波动。波动周期大致五年,第一阶段(第1-3年)主要是基站等无线侧的建设,第二阶段(第3-5年)首先是随着新一代无线网络用户渗透率提升,加强固网建设,然后随着渗透率的饱和,加大数据中心建设。

4G 时期,2014 年-2016 年主要是无线网络建设,主设备厂商和光器件厂商为获利龙头;2015年-2017年加大固网建设,光纤光缆为获利龙头;2017年-2019年为对应的数据中心建设,数通市场光器件厂商为获利龙头。

与4G建设周期类似,5G时期,2019年-2021年是无线网络建设高峰期,无线侧的基站天线、主设备、光器件厂商为获利龙头,随后光纤光缆厂商和数通市场随之发展。

运营商在产业链中起着水龙头角色

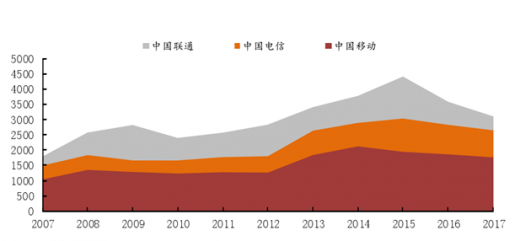

我国电信运营商呈寡头垄断格局,主要包括三家:中国移动、中国电信和中国联通,此外还有 2016 年刚获批成为运营商的广电,电信服务依然主要由前三大运营商提供。中国移动是移动通信服务的主要提供商,其收入相当于另外两大运营商之和,盈利能力较强。

我国的三大运营商中,中国移动的盈利能力最强,资本支出相对较多,中国移动占三大运营商总资本开支的一半以上,是上游厂商赖以生存的主力。

参考观研天下发布《2018年中国5G产业市场分析报告-行业运营态势与发展前景预测》

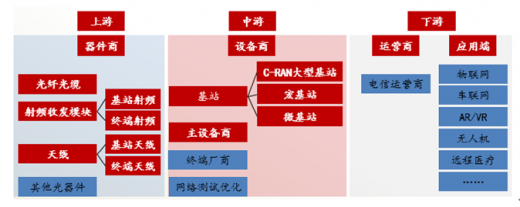

通信产业链

上游运营商资本支出起着水龙头的角色,整个传统通信产业链随着运营商资本支出的变化呈现周期性波动,运营商资本支出又随着每一代无线网络升级换代呈周期性波动。波动周期大致五年,第一阶段(第1-3年)主要是基站等无线侧的建设,第二阶段(第3-5年)首先是随着新一代无线网络用户渗透率提升,加强固网建设,然后随着渗透率的饱和,加大数据中心建设。

4G 时期,2014 年-2016 年主要是无线网络建设,主设备厂商和光器件厂商为获利龙头;2015年-2017年加大固网建设,光纤光缆为获利龙头;2017年-2019年为对应的数据中心建设,数通市场光器件厂商为获利龙头。

与4G建设周期类似,5G时期,2019年-2021年是无线网络建设高峰期,无线侧的基站天线、主设备、光器件厂商为获利龙头,随后光纤光缆厂商和数通市场随之发展。

5G产业链

资料来源:工信部

运营商在产业链中起着水龙头角色

我国电信运营商呈寡头垄断格局,主要包括三家:中国移动、中国电信和中国联通,此外还有 2016 年刚获批成为运营商的广电,电信服务依然主要由前三大运营商提供。中国移动是移动通信服务的主要提供商,其收入相当于另外两大运营商之和,盈利能力较强。

运营商收入(亿元)

资料来源:工信部

运营商利润(亿元)

资料来源:工信部

我国的三大运营商中,中国移动的盈利能力最强,资本支出相对较多,中国移动占三大运营商总资本开支的一半以上,是上游厂商赖以生存的主力。

三大运营商资本支出(亿元)

资料来源:工信部

资料来源:工信部,观研天下整理(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。