参考中国报告网发布《2017-2022年中国统一通信(UC) 行业市场发展现状及十三五盈利战略分析报告》

1.行业演进带来的分化

随着通信技术演进到5G时代,通信行业呈现出一种分化趋势:大而全和小而精。即一方面行业占据决定性资源的企业不断强化自身的领先地位,从技术与市场方面加深护城河,如中兴通讯、亨通光电等;另一方面单一产品的小型企业专注一个领域,做专做强,成为细分行业的隐形龙头,如通宇通信等。另一方面通信类的低毛利的企业依然注重转型,通过并购向其它领域发展,有依托通信主业延伸到数字营销或安防等领域,也有彻底转型到其他行业演变成环保等领域。因此通信类的企业在后续发展过程中存着马太效应,对于强势企业我们应当给高估值,而对已行业弱势地位的企业,我们应该给与于低估值,但是当前行业的发展主线还是运营商宽带网络建设与优化的投资线,向上可以传递到芯片和器件需求增强,向下激发智能终端与应用软件的爆发。从行业外来看,通信网络带宽和传输速率的提升已经重构了当前社会的沟通方式,由此带来的变革是深层次的,并且是长远性的。现阶段这种基于宽带网络的沟通模式也搭建了一种新颖的平台,多种移动互联的新应用在此基础上诞生、发展与普及,这已经是目前整个ICT业的一个演进过程,因此通信行业发展方向一方面是向下不断强化自身的硬件管道功能,另一方面是向上不断拓展自身的融合功能,包容一切新出现的互联网新技术和新应用。

2.物联网的突破—NB-IOT

随着国内移动通信用户规模接近人口总数,人与人的连接已接近极限,同时在OTT以及各种跨界竞争的冲击下,流量营收“剪刀差”显现,因此物与物之间的连接与通信将是通信行业的下一个蓝海。根据Gartner估计,2020年全球物联网设备数量将达208亿。IDC预测2020年物联网的市场规模将达到1.7万亿美元,McKinsey结合工业智能制造等概念,预计2025年制造业物联网产值将达到2.5万亿美元。工信部在《关于全面推进移动物联网(NB-IoT)建设发展的通知》中指出,全面推进广覆盖、大连接、低功耗移动物联网(NB-IoT)建设,目标到2017年末国内NB-IoT基站规模要达到40万个,NB-IoT的连接总数要超过2000万,实现NB-IoT网络对直辖市、省会城市等主要城市的覆盖。到2020年,NB-IoT基站规模要达到150万个,NB-IoT的连接总数要超过6亿,实现对于全国的普遍覆盖。根据中国产业信息网预测,未来五年国内物联网市场将从2016年的9300亿元人民币增长到2020年的18300亿元。

电信运营商作为网络基础设施的拥有者和连接的主要提供者,在发展物联网业务上具有显著优势。而应对于“万物互联”的首选技术NB-IoT,作为3GPP标准,其“广覆盖、低功耗、大连接、低成本”的特点以及高可靠、高安全的优势,正是为了大规模物联网连接而生,不仅将带来数倍、数十倍于以往的连接数,还将成为运营商渗透各个传统行业、参与其数字化转型的有力工具。GSMA预测NB-IoT的出现将极大促进蜂窝物联网产业发展,在2020年会有30亿物联网连接承载在运营商网络上,相比今时有7倍的增长。目前国际运营商中,AT&T、Verizon、KDDI、KPN、Orange、NTTDoCoMo、Telefonica、Telstra都先后开展了物联网的商用。在国内中国联通是最早投身于物联网产业的运营商之一,从2015年2月的智能水表原型机起,已经在NB-IoT领域积累起大量成果。目前,中国联通已在上海、北京、广州、深圳等10余座城市开通NB-IoT试点,预计到2018年将具有千万级连接的支持能力。其中上海联通今年已经建成800个站点的全国最大规模试商用网络,并率先推出基于NB-IoT技术的面向智慧停车、智慧消防、智慧水务、智慧抄表、智慧家居、智能穿戴等行业的十余项商业化应用。同时联通也在产业链上推动企业的合作,通过与设备商、芯片和模组厂商、平台商的紧密合作构建物联网生态体系。

固网出身的中国电信看到物联网这突破口后,对NB-IoT的态度是最积极和坚定的,同时也是布局最早的,商用进程也是最快的。电信的频带易于重耕,且NB-IoT、FDD和LTE800MHz可以一次性进FDD基站,完成了三种不同的任务,因此电信建设NB-IoT网络只需要新加基带板,不要改变天馈和其他东西。基于4G全覆盖的NB-IOT网络部署,在有移动网络的地方均可提供物联网服务。

自2016年6月3GPPNB-IoT核心标准冻结后,电信抢先进行布局,实现基于800M的NB-IoT全网覆盖,并联合厂商开展NB-IoT业务的实验室测试,包括无线侧、核心侧及终端互联互通测试。今年1月,“中国电信NB-IoT企业标准”发布,这一全套可测试、可建设、可商用的NB-IoT企业标准,意味着电信NB-IoT网络取得了突破性进展。一季度以来中国电信又在广东、江苏、浙江、上海和河南7省12个城市开展大规模外场测试。测试完成后,于5月17日宣布建成全球首个覆盖最广的商用NB-IoT网络。

电信在物联网发展上有着深远的规划,要将物联网专网打造成精品网。为了达到2017年净增2500万户物联网用户,2018年过亿的目标,电信投入3亿元补贴物联网模块,并在17完成30万个NB-IoT基站的全网覆盖。电信将依托NB-IoT网络,对其进行集约化专业运营,采用网络、码号、卡、资费等手段实现业务隔离,打造创新业务模式,比如区分流量、频次、生命周期、服务等级的资费模式,激活NB-IoT的发展空间。

3.5G的加速推进

3.15G方向重点布局

如果说4G主要是运营商层面的竞争,那么5G从一开始就是以国家层面的规划。从2017年IMT-2020(5G)峰会以来,5G在以工信部政策的引导下,火热发展和加速推进。一方面5G被写入政府工作报告,另一方面政府又给予5G发展最重要的资源——两个新频段的频谱。从整个政策的发展来看,政府将5G作为一项核心技术来扶持与发展的,这对产业是一个非常好的引导作用。实际上,中国已经成为5G发展的全球领跑者之一。运营商与设备商会按照政府频率设定的方向来积极推进产品的研发,来支持国内技术的试验和商业化的进程。明年运营商将着手将进行5G商用试验,并计划在2020年进行部署,目标是在2022年的重大国际活动中展示这一技术进步。而高通看的更远,预计到2035年,5G将在全球创造12.3万亿美元经济产出,5G价值链平均每年将投入2000亿美元,持续拓展并增强网络和商业应用基础设施中的5G技术基础,5G部署将支持全球实际GDP的长期可持续增长。在2020年至2035年间,5G对全球实际GDP增长的贡献预计将相当于一个与印度同等规模的经济体。

从技术角度来看,5G将比4G快100倍的速度、达到1000亿个的网络连接、实现1毫秒的网络时延。具体而言就是是更快的速度,5G的速度意味着超高清视频、虚拟现实游戏等等都走入寻常百姓家;对比3G的时延是100毫秒,4G的时延20—30毫秒,未来5G则将是1毫秒的时延,将助力无人驾驶提供更安全、更高效、更愉悦的驾驶体验以及汽车到一切(V2X)功能,从而改善交通和效率。5G优良技术性能必然会带来更多的杀手级应用。5G的三大应用场景:增强型移动宽带(EMBB)、海量物联网(MIoT)和关键业务型服务(MCS),将是5G技术最主要的技术体现。在5G发展与应用过程中,设备生产的龙头有望成为产业链率先受益的群体之一。目前,中兴通讯和华为都已经全力投入致力于5G的研发,并协助运营商加快技术实验,已协助中移动完成MassiveMIMO等5G关键技术验证,正在把5G技术运用到中国移动4G网络,帮助网络容量提升6—10倍。

5G和前几代通信最大的区别,是整个产业界达成了空前的共识。一方面是因为巨大的经济效益,从所有厂商、所有运营商,最后到所有的消费者,都是有直接利益的。另一方面因为频谱的全球统一节省企业的精力。5G的高速率、低延迟和高容量对应的是高投入、低卡顿和高回报,将是整个产业面临的下一步革命,从以人为本的通信在向以物为中心的通信转变,即5G是真正物联网的技术基础,由此而产生巨大的环境和社会效益。

3.25G重要设备—小基站

在4G阶段,运营商为了在市区、县城、发达乡镇连续覆盖的基础上,继续完善深度覆盖,全力打造优质的高速移动互联网服务体验,通过小基站深度覆盖方案解决密集城区楼宇、街道等热点场所的空间、机房及天面等资源匮乏、工程难度大和噪音污染等一系列问题。小基站部署灵活,通过精确覆盖、补充盲点、吸收热点、延伸业务等功能,与宏站共同构成宏微立体覆盖网络,提升网络质量,带给用户更好的业务体验。小基站在提升室内、室外MBB用户体验的作用日益重要。因此,它也成为MBB技术创新的重要领域。小基站通过空口技术的突破,如256QAM、载波聚合和LAA等核心技术。而即将进入5G时代,小基站将发挥其重要作用,全面构建5G网络。针对5G应用场景,超密度网络中小基站在传输功率与网络层融合方面具备一定的优势:小型化、低发射功率、可控性好、智能化和组网灵活。1)普遍质量在2-10kg之间;2)发射功率在50mW—5W之间;3)组网方式支持包括DSL/光纤/WLAN及蜂窝技术在内的多种技术的回传;4)还具备自动邻区识别、自配臵等SON功能。

从国外来看,小基站市场自3G中崛起,快速增长,全面超越宏基站。截止2015年全球小基站出货量达到1330万台,2015年小基站收入达到10亿美元。从国内来看,由于中国运营商对国外运营商的快速追赶,压缩了国内3G小基站发展的资源、时间、必要性,所以小基站的兴起只有在4G时代。

从小基站的设备商来看,国内3G小基站的设备商主要是中小设备商,主要是京信通信、博威、飞烽。而主流的电信设备商,如华为、中兴并没有太过涉足。目前国内在小基站领域并没有形成一个大一统的市场,仍然处于战国期,大的综合设备商如中兴、华为等还在宏基站领域厮杀,对于小基站的态度是跟随与保持,并不重点发力,而诸如日海通讯、邦讯技术等一些专业小基站生产厂商正在全方位的在该领域进军,如果单纯的只是基站的制造,布设,那只能沦为制造商,而将这些小基站运营起来,将是一场与公网运营商赛跑的竞争,无论是从市场估值还是从提升利润率来看,都无疑是一个诱人的蛋糕。这些小基站厂商提升室内网络数据化能力,构造业务能力开放的生态环境,提供互联网化的用户体验,打造一个跨领域、跨行业的共赢的产业链,最终助力运营商成为数字经济时代的领跑者。

4.北斗的演进与爆发

专网行业一直是独立于公网以外的领域。以往只是短信或者语音,但是目前用户已经提出视频监控、多媒体广播和实时大数据高速传输等业务的需求,以及全方位高精度卫星定位需求,原有的窄带集群系统以及基于GPS定位功能已经不能适应现有场景。因此在宽带网络技术快速发展的推动下,专网通信基于LTE和北斗导航技术的演进已经是大势所趋。17年随着反恐安全的需求增长,以及汽车电子快速发展,各大专网设备商都已经在这两个领域发力。

在北斗系统“三步走”发展战略中,“第二步”建成了由14颗组网卫星和32个地面站天地协同组网运行的“北斗二号”卫星导航系统。“第三步”是到2020年前后将建成由5颗地球静止轨道卫星和30颗非地球静止轨道卫星组成的北斗全球卫星导航系统,即“北斗三号”。目前北斗系统已有15颗卫星在轨稳定运行,5颗新一代北斗卫星已经完成入网工作。中国已全面启动北斗三号系统建设,计划在今年7月左右进行“北斗三号”首次发射,年内一共计划发射6至8颗。“北斗三号”在北斗二号系统的基础上,增加了性能更优、与其他系统信号兼容互操作程度更高、用户体验更优的服务信号,运用了更高精度的星载原子钟和星间链路技术,将会大幅提升高精度时空信息服务能力。此外,首个“北斗+窄带”产品—地灾监测系统发布,这是基于蜂窝网络的窄带物联网技术。该产品以基于“北斗+窄带物联网”的融合为技术核心,能够利用传感器、监控站点、监控中心、移动终端等组成的应用体系,对地灾监测点数据自动采集,窄带网远程传输,实现监控中心和移动终端的数据处理、分析和预测预报。因此从技术与产品上来看,北斗系列已经做好了充分的准备,一旦应用市场开拓成功,会迎来井喷式的增长。

另外我国计划发射实践十三号、中星9A、实践十八号等6颗通信卫星。其中实践十三号是我国首颗高通量通信卫星,首次应用Ka频段多波束宽带通信系统,最高通信总容量超过20Gbps,超过了之前我国所有研制的通信卫星容量的总和。卫星通信容量的扩大,意味着传送能力更强,可以同时传送七、八十套高清电视节目,未来还可以同时传送数量更多的4K节目。按照计划,实践十三号卫星与实践十八号卫星发射后,多颗卫星在轨将构建移动通信卫星系统,该系统将提供更好的应用。

我国卫星导航与位臵服务产业按产业上中下游基本可分为:上游是导航与卫星制造、芯片、OEM板卡、模块、天线等;中游是终端集成、系统集成;下游是销售、运营、服务。目前,国内企业主要集中于贸易环节,占下游份额的七成,主要是代理销售国外的高精度接收机产品、模块、OEM板,而在运营和服务领域所占份额很小。基于我国卫星导航与位臵服务产业的总规模,在未来3年将保持25%-30%增速,达到4000亿元。而北斗导航系统的产业规模将保持50%以上的高增速,预计2020年产值将达2400亿元,在国内导航产值占比将超过60%,上升空间巨大。因此我们认为卫星通信领域国产替代需求比较旺盛,而且国产北斗芯片、模块、天线等关键技术目前已取得全面突破,已经实现二代北斗射频基带一体化芯片量产,性能、价格与国际同类产品相当。如果再找到新的合作领域,如近期将北斗系统的应用与摩托车产业对接,一方面是促进摩托车产业转型升级,另一方面也是为北斗系统找到一个新的应用领域。随着新的领域不断成功挖掘出来,北斗卫星系统必然会在未来2~3年内实现跨越式的发展。

1.行业演进带来的分化

随着通信技术演进到5G时代,通信行业呈现出一种分化趋势:大而全和小而精。即一方面行业占据决定性资源的企业不断强化自身的领先地位,从技术与市场方面加深护城河,如中兴通讯、亨通光电等;另一方面单一产品的小型企业专注一个领域,做专做强,成为细分行业的隐形龙头,如通宇通信等。另一方面通信类的低毛利的企业依然注重转型,通过并购向其它领域发展,有依托通信主业延伸到数字营销或安防等领域,也有彻底转型到其他行业演变成环保等领域。因此通信类的企业在后续发展过程中存着马太效应,对于强势企业我们应当给高估值,而对已行业弱势地位的企业,我们应该给与于低估值,但是当前行业的发展主线还是运营商宽带网络建设与优化的投资线,向上可以传递到芯片和器件需求增强,向下激发智能终端与应用软件的爆发。从行业外来看,通信网络带宽和传输速率的提升已经重构了当前社会的沟通方式,由此带来的变革是深层次的,并且是长远性的。现阶段这种基于宽带网络的沟通模式也搭建了一种新颖的平台,多种移动互联的新应用在此基础上诞生、发展与普及,这已经是目前整个ICT业的一个演进过程,因此通信行业发展方向一方面是向下不断强化自身的硬件管道功能,另一方面是向上不断拓展自身的融合功能,包容一切新出现的互联网新技术和新应用。

2.物联网的突破—NB-IOT

随着国内移动通信用户规模接近人口总数,人与人的连接已接近极限,同时在OTT以及各种跨界竞争的冲击下,流量营收“剪刀差”显现,因此物与物之间的连接与通信将是通信行业的下一个蓝海。根据Gartner估计,2020年全球物联网设备数量将达208亿。IDC预测2020年物联网的市场规模将达到1.7万亿美元,McKinsey结合工业智能制造等概念,预计2025年制造业物联网产值将达到2.5万亿美元。工信部在《关于全面推进移动物联网(NB-IoT)建设发展的通知》中指出,全面推进广覆盖、大连接、低功耗移动物联网(NB-IoT)建设,目标到2017年末国内NB-IoT基站规模要达到40万个,NB-IoT的连接总数要超过2000万,实现NB-IoT网络对直辖市、省会城市等主要城市的覆盖。到2020年,NB-IoT基站规模要达到150万个,NB-IoT的连接总数要超过6亿,实现对于全国的普遍覆盖。根据中国产业信息网预测,未来五年国内物联网市场将从2016年的9300亿元人民币增长到2020年的18300亿元。

电信运营商作为网络基础设施的拥有者和连接的主要提供者,在发展物联网业务上具有显著优势。而应对于“万物互联”的首选技术NB-IoT,作为3GPP标准,其“广覆盖、低功耗、大连接、低成本”的特点以及高可靠、高安全的优势,正是为了大规模物联网连接而生,不仅将带来数倍、数十倍于以往的连接数,还将成为运营商渗透各个传统行业、参与其数字化转型的有力工具。GSMA预测NB-IoT的出现将极大促进蜂窝物联网产业发展,在2020年会有30亿物联网连接承载在运营商网络上,相比今时有7倍的增长。目前国际运营商中,AT&T、Verizon、KDDI、KPN、Orange、NTTDoCoMo、Telefonica、Telstra都先后开展了物联网的商用。在国内中国联通是最早投身于物联网产业的运营商之一,从2015年2月的智能水表原型机起,已经在NB-IoT领域积累起大量成果。目前,中国联通已在上海、北京、广州、深圳等10余座城市开通NB-IoT试点,预计到2018年将具有千万级连接的支持能力。其中上海联通今年已经建成800个站点的全国最大规模试商用网络,并率先推出基于NB-IoT技术的面向智慧停车、智慧消防、智慧水务、智慧抄表、智慧家居、智能穿戴等行业的十余项商业化应用。同时联通也在产业链上推动企业的合作,通过与设备商、芯片和模组厂商、平台商的紧密合作构建物联网生态体系。

固网出身的中国电信看到物联网这突破口后,对NB-IoT的态度是最积极和坚定的,同时也是布局最早的,商用进程也是最快的。电信的频带易于重耕,且NB-IoT、FDD和LTE800MHz可以一次性进FDD基站,完成了三种不同的任务,因此电信建设NB-IoT网络只需要新加基带板,不要改变天馈和其他东西。基于4G全覆盖的NB-IOT网络部署,在有移动网络的地方均可提供物联网服务。

自2016年6月3GPPNB-IoT核心标准冻结后,电信抢先进行布局,实现基于800M的NB-IoT全网覆盖,并联合厂商开展NB-IoT业务的实验室测试,包括无线侧、核心侧及终端互联互通测试。今年1月,“中国电信NB-IoT企业标准”发布,这一全套可测试、可建设、可商用的NB-IoT企业标准,意味着电信NB-IoT网络取得了突破性进展。一季度以来中国电信又在广东、江苏、浙江、上海和河南7省12个城市开展大规模外场测试。测试完成后,于5月17日宣布建成全球首个覆盖最广的商用NB-IoT网络。

电信在物联网发展上有着深远的规划,要将物联网专网打造成精品网。为了达到2017年净增2500万户物联网用户,2018年过亿的目标,电信投入3亿元补贴物联网模块,并在17完成30万个NB-IoT基站的全网覆盖。电信将依托NB-IoT网络,对其进行集约化专业运营,采用网络、码号、卡、资费等手段实现业务隔离,打造创新业务模式,比如区分流量、频次、生命周期、服务等级的资费模式,激活NB-IoT的发展空间。

中联通发展NB-IOT

资料来源:工信部,中国报告网数据中心整理

中国电信发展NB-IOT

资料来源:工信部,中国报告网数据中心整理

中移动今年启动全面进行物联网建设,计划全国346个城市物联网建设,全网覆盖预计需要60万站,年内实现全国范围内NB-IoT的全面商用,也投入营销资源对于长期移动物联网用户给予优惠补贴,最高达50%。中国移动建设NB-IoT的方案有三种方案。如果基于TD-LTE的基站,天馈、RRU、基带板需要新建;基于现有的GSM的基站,需要RRU、主控板、基带板、传输都要升级,基本相当于新建;最后就是全新建设NB-IoT基站,因此NB-IoT建设对设备是比较大。NB-IOT生态圈

资料来源:互联网,中国报告网数据中心整理

在中移动等大型运营商推动下,NB-IoT的盈利模式培育会很快的,同时技术导入应用场景的进程也会加快。当前综合设备厂商如华为、中兴和爱立信是最大的受益方,它们提供端到端的解决方案,包括基站、核心网、芯片、操作系统以及数据管理平台。从产业链角度看,收益方会扩展到芯片厂商、平台、模组厂商和卡商、平台厂商。,设备厂商。整个产业的核心—底层芯片主要的市场参与者是制定NB-IOT规则的华为、高通领跑,锐迪科、英特尔、联发科、中兴微电子等公司准备量产,另外大唐、展讯等厂商也在布局。未来,随着更多的NB-IoT芯片厂商介入,将会进入价格竞争状态。当NB-IoT芯片从百万量产级上升到千万到亿量产级上,价格将从5美元/个下降至1美元/个,相对于其它短距无线通信技术来说巨额被很强的竞争力。NB-IOT芯片厂商进展

资料来源:互联网,中国报告网数据中心整理

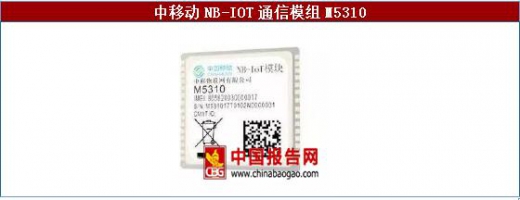

国内企业更多集中模组方生产面,主要是芯片设计门槛高、周期长、风险大等因素。在模块产品中,中国移动自主研发的NB-IOT工业级通信模组M5310,支持eSIM技术以及OneNET平台协议,适用于智能抄表、智能停车、智能楼宇、智能家居等行业;中兴物联ME3612模组支持NB-IoT通信标准和多种低功耗模式,适用于智能表计、智能停车、资产追踪和可穿戴设备等多种物联网的应用场景中。中移动NB-IOT通信模组M5310

资料来源:工信部,中国报告网数据中心整理

中兴物联NB-IoT模组ME3612

资料来源:工信部,中国报告网数据中心整理

在模块的基础上,各行业应用企业将加快NB-IoT技术的导入,如智能抄表每年预计新增5000万左右,而且在新兴应用中,如智能停车、可穿戴市场、户外运动、健康检测、家居控制等多个市场都会增加NB-IoT的连接应用,可涉及水务、燃气、消防、市政、家电、共享单车等四十多个垂直行业,并在十多个垂直行业具备实现端到端商用能力。因此以物联网的新机遇实现了从连接人到连接物、使能行业数字化转型。3.5G的加速推进

3.15G方向重点布局

如果说4G主要是运营商层面的竞争,那么5G从一开始就是以国家层面的规划。从2017年IMT-2020(5G)峰会以来,5G在以工信部政策的引导下,火热发展和加速推进。一方面5G被写入政府工作报告,另一方面政府又给予5G发展最重要的资源——两个新频段的频谱。从整个政策的发展来看,政府将5G作为一项核心技术来扶持与发展的,这对产业是一个非常好的引导作用。实际上,中国已经成为5G发展的全球领跑者之一。运营商与设备商会按照政府频率设定的方向来积极推进产品的研发,来支持国内技术的试验和商业化的进程。明年运营商将着手将进行5G商用试验,并计划在2020年进行部署,目标是在2022年的重大国际活动中展示这一技术进步。而高通看的更远,预计到2035年,5G将在全球创造12.3万亿美元经济产出,5G价值链平均每年将投入2000亿美元,持续拓展并增强网络和商业应用基础设施中的5G技术基础,5G部署将支持全球实际GDP的长期可持续增长。在2020年至2035年间,5G对全球实际GDP增长的贡献预计将相当于一个与印度同等规模的经济体。

从技术角度来看,5G将比4G快100倍的速度、达到1000亿个的网络连接、实现1毫秒的网络时延。具体而言就是是更快的速度,5G的速度意味着超高清视频、虚拟现实游戏等等都走入寻常百姓家;对比3G的时延是100毫秒,4G的时延20—30毫秒,未来5G则将是1毫秒的时延,将助力无人驾驶提供更安全、更高效、更愉悦的驾驶体验以及汽车到一切(V2X)功能,从而改善交通和效率。5G优良技术性能必然会带来更多的杀手级应用。5G的三大应用场景:增强型移动宽带(EMBB)、海量物联网(MIoT)和关键业务型服务(MCS),将是5G技术最主要的技术体现。在5G发展与应用过程中,设备生产的龙头有望成为产业链率先受益的群体之一。目前,中兴通讯和华为都已经全力投入致力于5G的研发,并协助运营商加快技术实验,已协助中移动完成MassiveMIMO等5G关键技术验证,正在把5G技术运用到中国移动4G网络,帮助网络容量提升6—10倍。

5G和前几代通信最大的区别,是整个产业界达成了空前的共识。一方面是因为巨大的经济效益,从所有厂商、所有运营商,最后到所有的消费者,都是有直接利益的。另一方面因为频谱的全球统一节省企业的精力。5G的高速率、低延迟和高容量对应的是高投入、低卡顿和高回报,将是整个产业面临的下一步革命,从以人为本的通信在向以物为中心的通信转变,即5G是真正物联网的技术基础,由此而产生巨大的环境和社会效益。

3.25G重要设备—小基站

在4G阶段,运营商为了在市区、县城、发达乡镇连续覆盖的基础上,继续完善深度覆盖,全力打造优质的高速移动互联网服务体验,通过小基站深度覆盖方案解决密集城区楼宇、街道等热点场所的空间、机房及天面等资源匮乏、工程难度大和噪音污染等一系列问题。小基站部署灵活,通过精确覆盖、补充盲点、吸收热点、延伸业务等功能,与宏站共同构成宏微立体覆盖网络,提升网络质量,带给用户更好的业务体验。小基站在提升室内、室外MBB用户体验的作用日益重要。因此,它也成为MBB技术创新的重要领域。小基站通过空口技术的突破,如256QAM、载波聚合和LAA等核心技术。而即将进入5G时代,小基站将发挥其重要作用,全面构建5G网络。针对5G应用场景,超密度网络中小基站在传输功率与网络层融合方面具备一定的优势:小型化、低发射功率、可控性好、智能化和组网灵活。1)普遍质量在2-10kg之间;2)发射功率在50mW—5W之间;3)组网方式支持包括DSL/光纤/WLAN及蜂窝技术在内的多种技术的回传;4)还具备自动邻区识别、自配臵等SON功能。

从国外来看,小基站市场自3G中崛起,快速增长,全面超越宏基站。截止2015年全球小基站出货量达到1330万台,2015年小基站收入达到10亿美元。从国内来看,由于中国运营商对国外运营商的快速追赶,压缩了国内3G小基站发展的资源、时间、必要性,所以小基站的兴起只有在4G时代。

从小基站的设备商来看,国内3G小基站的设备商主要是中小设备商,主要是京信通信、博威、飞烽。而主流的电信设备商,如华为、中兴并没有太过涉足。目前国内在小基站领域并没有形成一个大一统的市场,仍然处于战国期,大的综合设备商如中兴、华为等还在宏基站领域厮杀,对于小基站的态度是跟随与保持,并不重点发力,而诸如日海通讯、邦讯技术等一些专业小基站生产厂商正在全方位的在该领域进军,如果单纯的只是基站的制造,布设,那只能沦为制造商,而将这些小基站运营起来,将是一场与公网运营商赛跑的竞争,无论是从市场估值还是从提升利润率来看,都无疑是一个诱人的蛋糕。这些小基站厂商提升室内网络数据化能力,构造业务能力开放的生态环境,提供互联网化的用户体验,打造一个跨领域、跨行业的共赢的产业链,最终助力运营商成为数字经济时代的领跑者。

4.北斗的演进与爆发

专网行业一直是独立于公网以外的领域。以往只是短信或者语音,但是目前用户已经提出视频监控、多媒体广播和实时大数据高速传输等业务的需求,以及全方位高精度卫星定位需求,原有的窄带集群系统以及基于GPS定位功能已经不能适应现有场景。因此在宽带网络技术快速发展的推动下,专网通信基于LTE和北斗导航技术的演进已经是大势所趋。17年随着反恐安全的需求增长,以及汽车电子快速发展,各大专网设备商都已经在这两个领域发力。

在北斗系统“三步走”发展战略中,“第二步”建成了由14颗组网卫星和32个地面站天地协同组网运行的“北斗二号”卫星导航系统。“第三步”是到2020年前后将建成由5颗地球静止轨道卫星和30颗非地球静止轨道卫星组成的北斗全球卫星导航系统,即“北斗三号”。目前北斗系统已有15颗卫星在轨稳定运行,5颗新一代北斗卫星已经完成入网工作。中国已全面启动北斗三号系统建设,计划在今年7月左右进行“北斗三号”首次发射,年内一共计划发射6至8颗。“北斗三号”在北斗二号系统的基础上,增加了性能更优、与其他系统信号兼容互操作程度更高、用户体验更优的服务信号,运用了更高精度的星载原子钟和星间链路技术,将会大幅提升高精度时空信息服务能力。此外,首个“北斗+窄带”产品—地灾监测系统发布,这是基于蜂窝网络的窄带物联网技术。该产品以基于“北斗+窄带物联网”的融合为技术核心,能够利用传感器、监控站点、监控中心、移动终端等组成的应用体系,对地灾监测点数据自动采集,窄带网远程传输,实现监控中心和移动终端的数据处理、分析和预测预报。因此从技术与产品上来看,北斗系列已经做好了充分的准备,一旦应用市场开拓成功,会迎来井喷式的增长。

另外我国计划发射实践十三号、中星9A、实践十八号等6颗通信卫星。其中实践十三号是我国首颗高通量通信卫星,首次应用Ka频段多波束宽带通信系统,最高通信总容量超过20Gbps,超过了之前我国所有研制的通信卫星容量的总和。卫星通信容量的扩大,意味着传送能力更强,可以同时传送七、八十套高清电视节目,未来还可以同时传送数量更多的4K节目。按照计划,实践十三号卫星与实践十八号卫星发射后,多颗卫星在轨将构建移动通信卫星系统,该系统将提供更好的应用。

我国卫星导航与位臵服务产业按产业上中下游基本可分为:上游是导航与卫星制造、芯片、OEM板卡、模块、天线等;中游是终端集成、系统集成;下游是销售、运营、服务。目前,国内企业主要集中于贸易环节,占下游份额的七成,主要是代理销售国外的高精度接收机产品、模块、OEM板,而在运营和服务领域所占份额很小。基于我国卫星导航与位臵服务产业的总规模,在未来3年将保持25%-30%增速,达到4000亿元。而北斗导航系统的产业规模将保持50%以上的高增速,预计2020年产值将达2400亿元,在国内导航产值占比将超过60%,上升空间巨大。因此我们认为卫星通信领域国产替代需求比较旺盛,而且国产北斗芯片、模块、天线等关键技术目前已取得全面突破,已经实现二代北斗射频基带一体化芯片量产,性能、价格与国际同类产品相当。如果再找到新的合作领域,如近期将北斗系统的应用与摩托车产业对接,一方面是促进摩托车产业转型升级,另一方面也是为北斗系统找到一个新的应用领域。随着新的领域不断成功挖掘出来,北斗卫星系统必然会在未来2~3年内实现跨越式的发展。

资料来源:中国报告网整理,转载请注明出处(FSW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。