参考中国报告网发布《2017-2022年中国宽带行业市场发展现状及十三五市场竞争态势报告》

近年来,通信行业毛利率呈现出一个上升再下降的趋势,目前毛利率已经初步见底,还没有看到翻转向上的趋势,可以从下图可以看出其变化规律,2014年一季度是近年来毛利水平最高的位臵,15年开始行业整体随着实体经济开始下滑,今年一季度以来,整体毛利率趋势并没有扭转,从最高点已经下滑5个百分点,达到25%,但是相对于去年,已经趋于走平。这主要由于今年宏观经济景气度逐步回暖,从上游传递过来的产品价格上涨逐步传递到下游,而且经过运营商响应国家号召,身体力行的加快了宽带网络建设,从而遏制整个行业的毛利率下滑的趋势,同时上半年为行业的淡季,订单的确认多在下半年,因此1季度的毛利率降速会快于年报的降速,但我们也注意到,通信行业内的三个子行业中设备和运营行业毛利率回暖还不是特别明显。分行业看,电信服务板块和设备板块依然处于下跌趋势中,而电信运营板块有明显的止跌回升迹象。这说明在进入后4G时代,行业利润逐步向电信运营环节转移,设备板块在经历建设初期的高毛利后,会逐渐回落,等待下一个建设的高峰期。通信服务类比较复杂,它更多的是处于波动状态,一方面受通信产业链周期的影响,另一方也是基于通信技术向其他行业提供服务而受到其他行业的影响,如互联网行业。服务板块的高毛利从行业角度看,其毛利高峰应该紧随运营板块,因此在未来2年,通信服务板块将会进入一个毛利率上升的周期,但是基于外部新技术与新商业模式出现,服务板块的走势具备一定的不确定性,不过这正说明通信行业的格局正在改变,融合将进一步加深。

从年初运营商发布的今年战略规划可见一斑。而相关的服务行业受到利润向下游转移的影响,同时受到移动互联网与物联网的大发展促进,子行业整体毛利率和净利润逐步走高呈现出必然趋势,多样性的移动宽带应用将是后期行业提高利润的重要支撑点,我们认为子行业整体转型以及上升的趋势将在未来一定时期内持续,利润率也将同期上升。

从子行业角度,网优与网维、终端和配件以及电信增值子板块利润提升很明显,超过了50%。终端和配件大回升正说明后4G网络的特征,电信运营商加大网络维护与优化的投入,而终端和配件的增长是与智能手机快速增长换代有直接关系,各种诸如指纹识别、触摸屏和SNS推广带来了这类配件厂商的丰厚利润,随着陶瓷背板、全屏手机的出现,这种增长的依然具备持续性。电信增值业务重新恢复增长得以于以互联网为基础的新应用爆发,如移动支付、精准数字营销等。卫星与导航收益于北斗全网的建成而产生的新的应用领域。光通信行业在经过前期爆发期后,进入平缓增长期,收入与利润同步增长,但幅度趋缓,后期随着宽带全光网的建设,涵盖光纤、光模块与光器件等产品的企业订单都很饱满,一定期间内的增长可以预期到。电信运营营收没有增长,但是净利润有了较好的回升,说明同期移动互联网的快速发展,抢占了运营商原先的语音与数据业务,但是运营商加快转型,增加新领域的投资,带领行业度过了波谷,进入了良好的上升周期。而智能卡与标签行业的净利润大减是因为基于手机功能集成的提升,以及软件加速覆盖各个方面,导致智能卡等硬件识别产品无利可图。这虽然已经是一个红海市场,但是随着物联网的兴起,该子板块有望引来新生。

从个股情况看,剔除部分去年低基数的个股,有业绩支持并大幅增长的个股,转型个股、与终端相关的设备等个股净利润增速显著,这也呈现明显的行业性。

近年来,通信行业毛利率呈现出一个上升再下降的趋势,目前毛利率已经初步见底,还没有看到翻转向上的趋势,可以从下图可以看出其变化规律,2014年一季度是近年来毛利水平最高的位臵,15年开始行业整体随着实体经济开始下滑,今年一季度以来,整体毛利率趋势并没有扭转,从最高点已经下滑5个百分点,达到25%,但是相对于去年,已经趋于走平。这主要由于今年宏观经济景气度逐步回暖,从上游传递过来的产品价格上涨逐步传递到下游,而且经过运营商响应国家号召,身体力行的加快了宽带网络建设,从而遏制整个行业的毛利率下滑的趋势,同时上半年为行业的淡季,订单的确认多在下半年,因此1季度的毛利率降速会快于年报的降速,但我们也注意到,通信行业内的三个子行业中设备和运营行业毛利率回暖还不是特别明显。分行业看,电信服务板块和设备板块依然处于下跌趋势中,而电信运营板块有明显的止跌回升迹象。这说明在进入后4G时代,行业利润逐步向电信运营环节转移,设备板块在经历建设初期的高毛利后,会逐渐回落,等待下一个建设的高峰期。通信服务类比较复杂,它更多的是处于波动状态,一方面受通信产业链周期的影响,另一方也是基于通信技术向其他行业提供服务而受到其他行业的影响,如互联网行业。服务板块的高毛利从行业角度看,其毛利高峰应该紧随运营板块,因此在未来2年,通信服务板块将会进入一个毛利率上升的周期,但是基于外部新技术与新商业模式出现,服务板块的走势具备一定的不确定性,不过这正说明通信行业的格局正在改变,融合将进一步加深。

BH通信板块年报与季报毛利率变化趋势(整体法)

资料来源:wind,中国报告网数据中心整理

对比行业历年来的净利润率,整体趋势基本一致,而且波动区间不大,但是从15年底起,三个子行业开始各自拉开差距,通信服务业逐步走高,设备与运营板块下跌,这说明虽然通信行业是一个成熟的行业,业内各个公司能很好的控制自身的管理与财务等各项费用,但是行业整体结构的变化,带来各个子行业的应变。值得我们关注的是通信服务行业的净利润率高于行业平均水平,并且一直在走高,这说明在行业整体回升之际,通过和医疗,计算机、物联网等行业深度合作,从而造就了服务行业的高增长。因此从净利润增长角度看,通信行业价值挖掘点应该集中到以通信技术为基础,以信息服务为目的,与其他行业相互融合成功开辟出新商业模式的标的上。BH通信板块年报与季报净利润率变化趋势(整体法)

资料来源:wind,中国报告网数据中心整理

如果从产业链和行业周期看,随着4G网络的建设进入后期,行业的利润正从中上游下产业链下游过渡,投资拉动的上游增速逐步回落,除非到下一波新网络投资开始新的增长周期,而网络的建设完成也为中下游的运营与服务提供了必要硬件与软件基础,基于此的庞大用户群体,新业务以及新模式会层出不穷,这将给下游产业带来高增长的驱动力。不过目前4G用户数在经历16年的低增长后,今年以来又迎来了一个增长小高峰,主要是还是运营商大力拓展以4G为代表的移动宽带网络的营销,以及一人多机和多形式的移动终端的形式出现。运营商的利润空间虽然一直受到国家提速减费政策的限制,但是运营商已经开始自身求变求从年初运营商发布的今年战略规划可见一斑。而相关的服务行业受到利润向下游转移的影响,同时受到移动互联网与物联网的大发展促进,子行业整体毛利率和净利润逐步走高呈现出必然趋势,多样性的移动宽带应用将是后期行业提高利润的重要支撑点,我们认为子行业整体转型以及上升的趋势将在未来一定时期内持续,利润率也将同期上升。

从子行业角度,网优与网维、终端和配件以及电信增值子板块利润提升很明显,超过了50%。终端和配件大回升正说明后4G网络的特征,电信运营商加大网络维护与优化的投入,而终端和配件的增长是与智能手机快速增长换代有直接关系,各种诸如指纹识别、触摸屏和SNS推广带来了这类配件厂商的丰厚利润,随着陶瓷背板、全屏手机的出现,这种增长的依然具备持续性。电信增值业务重新恢复增长得以于以互联网为基础的新应用爆发,如移动支付、精准数字营销等。卫星与导航收益于北斗全网的建成而产生的新的应用领域。光通信行业在经过前期爆发期后,进入平缓增长期,收入与利润同步增长,但幅度趋缓,后期随着宽带全光网的建设,涵盖光纤、光模块与光器件等产品的企业订单都很饱满,一定期间内的增长可以预期到。电信运营营收没有增长,但是净利润有了较好的回升,说明同期移动互联网的快速发展,抢占了运营商原先的语音与数据业务,但是运营商加快转型,增加新领域的投资,带领行业度过了波谷,进入了良好的上升周期。而智能卡与标签行业的净利润大减是因为基于手机功能集成的提升,以及软件加速覆盖各个方面,导致智能卡等硬件识别产品无利可图。这虽然已经是一个红海市场,但是随着物联网的兴起,该子板块有望引来新生。

各细分行业收入和净利润增长情况

资料来源:wind,中国报告网数据中心整理

总体说来,全行业高景气度只集中在部分子行业,全行业的核心运营板块已经企稳,这代表着行业整体已经在底部阶段,因此我们把关注的重心放在一些有特色的子行业上,在全行业转暖之际保持积极谨慎的观点。一方面今年以来以NB-IOT为基础的物联网推广正在形成期后,这将打开智能设备以及相关网络建设的广阔的市场需求空间,这也是我们下半年重点关注的。另一方面诸如5G技术的脚步越来越近,部分设备厂商的收益程度有待于去验证,并不需要盲目跟进。同时对于那些处于利润涨幅不大,但是开始反转的子行业,如北斗与卫星,其基本面已经起了变化,这些自上而下的推动必然会带来行业的根本性的改变,但是爆发的时点确是值得我们去深入研究的。从个股情况看,剔除部分去年低基数的个股,有业绩支持并大幅增长的个股,转型个股、与终端相关的设备等个股净利润增速显著,这也呈现明显的行业性。

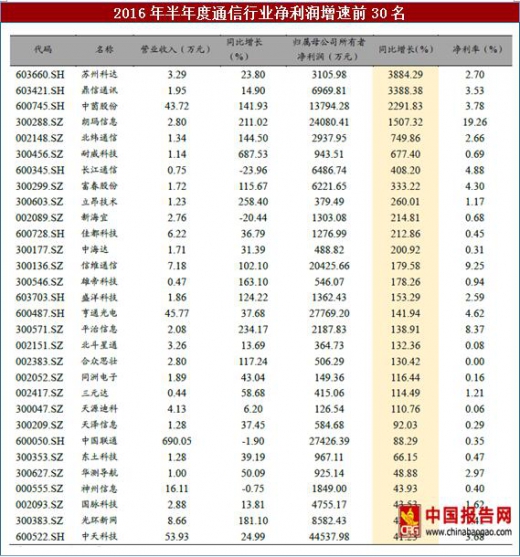

2016年半年度通信行业净利润增速前30名

数据来源:wind,中国报告网数据中心整理

资料来源:中国报告网整理,转载请注明出处(FSW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。