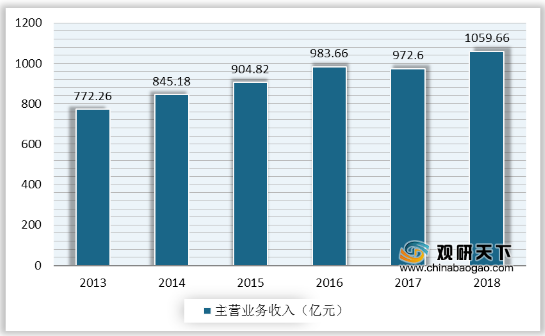

上游方面:2013-2016年我国电子设备行业主营业务收入呈增长态势,由于国内计算机、智能手机等电子设备出现饱和,加上我国高端电子设备核心零件几乎依靠进口,国际贸易摩擦加剧,2017年主营业务收入为六年来首次负增长情况。随着各厂商对能芯片的重视以及研发投入加大,2018年我国电子设备行业主营业务收入回升至10.59万亿元,同比增长9%。

现阶段,我国通信技术服务行业上游相关企业中主要有深南电路、中航光电、三安光电等。

| 企业名称 |

主营业务 |

企业竞争优势 |

| 深南电路 |

印刷电路板、封装基板产品、模块模组封装产品、电子装联产品、电子元器件、网络通讯科技产品、通信设备(生产场地另办执照)、技术研发及信息技术等 |

1.专利优势:,公司已获授权专利455项,其中发明专利357项、国际PCT专利22项 |

| 2.客户资源优势:公司与华为、中兴、GE医疗、迈瑞医疗、采埃孚、比亚迪、联想、浪潮、日月光、长电等均保持长期稳定合作关系 |

||

| 中航光电 |

光电元器件及电子信息产品的生产、销售 |

1. 研发优势:集成化产品取得突破性进展,液冷产品快速替代国外产品并成功进入主流客户;光柔板技术达到国际最前沿水平,第六代高速背板连接器代表了国内最高水平; 自动化制造工程成果丰硕,70余项自动化项目 |

| 2. 客户优势:客户包括中国航空工业第一集团公司及其下属公司,中国航空工业第二集团公司及其下属公司,中国航天科工集团及其下属公司等国内军工企业 |

||

| 三安光电 |

化合物半导体材料的研发与应用 |

1. 研发技术优势:公司作为国家人事部认定的博士后工作站及国家级企业技术中心,在美国成立研发中心,拥有Ⅲ-Ⅴ族化合物半导体技术顶尖人才组成的技术研发团队,掌握的产品核心技术已达到国际同类产品的技术水平 |

| 2. 规模优势:公司现拥有MOCVD设备产能规模居首位,规模采购优势促进了较强市场议价能力 |

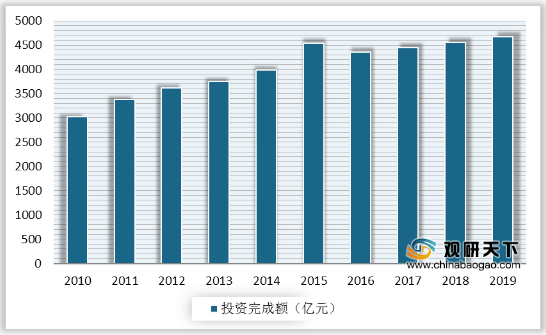

中游方面:通信网络技术服务行业市场发展与通信行业固定资产投资密切相关。2010-2019年我国电信固定资产投资完成额整体呈增长态势,2019年投资额超过4600亿元。

现阶段,我国通信技术服务行业相关企业主要有武汉贝斯特通信集团股份有限公司、广东宜通世纪科技股份有限公司、广东超讯通信技术股份有限公司等。

| 企业名称 |

主营业务 |

企业竞争优势 |

| 武汉贝斯特通信集团股份有限公司 |

专业从事通信网络技术服务,以通信网络建设为主,同时兼顾通信与信息化系统集成、通信网络优化与维护、通信网络规划与设计业务 |

1. 技术优势:公司在通信与信息化集成领域,形成了通信系统集成、建筑智能化系统集成机电系统集成、计算机网络系统集成等全专业覆盖 |

| 2. 专业资质优势:公司较早获得了通信工程施工总承包壹级资质与通信信息网络系统集成甲级资质,获得了电子与智能化专业承包壹级资质与信息系统集成贰级资质、安防工程壹级资质、对外通信工程承包资质、通信网络代维企业乙级资质、有线通信规划设计专业乙级资质等资质认证 |

||

| 3.业务布局优势:公司已在全国设立了28 个二级经营机构(事业部/办事处),各事业部/办事处根据中标专业与区域在所属省份各地市配备专业项目部驻点服务,业务涵盖湖北、广东、北京、上海、内蒙等地区 |

||

| 广东宜通世纪科技股份有限公司 |

覆盖通信网络技术服务、系统解决方案、通信设备销售业务、物联网平台及解决方案以及健康产品研发、生产和销售 |

1. 市场和渠道优势:近年来主营业务相继进入中国联通、中国电信、中国铁塔等运营商的合作范畴, 与设备厂商的合作也从爱立信、诺基亚拓展到华为和中兴 |

| 2.专利优势:发明专利授权14项、正在申请发明专利36项;已取得实用新型专利74项、正在申请实用新型专利1项;已取得外观设计专利22项、正在申请外观设计专利1项;已注册商标81项;软件著作权已有证书281项,申请中3项 |

||

| 广东超讯通信技术股份有限公司 |

覆盖通信网络技术服务、系统解决方案、通信设备销售业务 |

1.研发优势:公司自主研发了NB-IoT/LORA模组、智能水/气/电表、支付终端、小基站等智能终端产品及核心网解决方案 |

| 2.资产优势:公司拥有21个分公司及研发中心、5个全资子公司,并控股桑锐电子、康利达物联、昊普环保,服务网络覆盖整个中国市场 |

下游方面:电信业作为通信技术服务行业的下游领域,其需求变化直接影响整个行业的经营效益和发展速度。三大电信运营商为电信行业的典型企业,2020年上半年,中国电信、中国移动、中国联通营业收入分别达1938.03亿元、3898.63亿元、1504亿元。

现阶段,我国通信技术服务行业下游相关企业主要有中国电信、中国移动、中国联通等。

| 企业名称 |

主营业务 |

企业竞争优势 |

| 中国电信 |

提供综合性固定通信业务、移动通信业务等基础电信业务,以及互联网接入服务业务、信息服务业务等增值电信业务 |

1.龙头优势:资产规模超过9000亿元人民币,年收入规模超过4600亿元人民币,连续多年位列《财富》杂志全球500强 |

| 2. 规模优势:拥有全球规模最大的宽带互联网络和技术领先的移动通信网络,具备为全球客户提供跨地域、全业务的综合信息服务能力和客户服务渠道体系,截至2019年底移动电话、有线宽带、天翼高清、物联网、固定电话等各类用户总量近9亿户 |

||

| 3. 应用优势:全国90%以上的个人和商业网站服务器都放在电信网络上 |

||

| 中国移动 |

移动业务、有线宽带业务及物联网(IoT)业务 |

1.龙头优势:中国移动目前是全球网络规模最大、客户数量最多、品牌价值和市值排名位居前列的电信运营企业,注册资本3000亿人民币,资产规模超过1.7万亿人民币,员工总数近50万人。中国移动连续19年入选《财富》世界500强企业,2019年列第56位;连续15年在国资委经营业绩考核中获A级 |

| 2.网络优势:公司的移动基站数量已经达到30.7万,覆盖区域最为广泛 |

||

| 3. 渠道竞争优势:渠道既包括沟通100、品牌店、体验店等专业、自控渠道,也包括其设置于手机卖场、手机维修点等兼营、代办点 |

||

| 中国联通 |

在中国境内提供语音通话、增值服务、宽带及移动数据服务、数据及其他互联网应用、电路及网元使用等 |

1. 价格优势:中国联通采用低价策略吸引了不少用户特别是农村用户 |

| 2.服务优势:通过遍布全国的营业厅、客户服务热线“10010”、网上营业厅、短信、手机营业厅、自助服务终端、官方微博、微信客服等形式为客户服务;国际漫游服务专线18618610010为漫游境外的中国联通客户提供7×24小时的服务 |

相关行业分析报告参考《2020年中国通信技术服务产业分析报告-市场深度分析与发展前景预测》。

本文根据互联网公开资料整理而成。我们保持中立立场,与文中提及的公司之间不存在业务往来,不涉及利益。文章仅作参考,不构成任何投资及应用建议。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。