参考观研天下发布《2018年中国基站天线行业分析报告-行业深度调研与发展趋势预测》

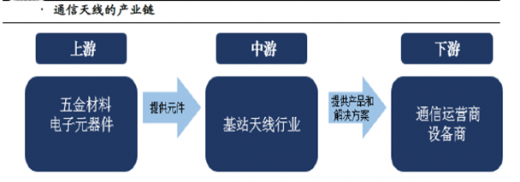

基站天线行业的上游供应商主要是五金、电缆和塑料材料供应商、加工商和电子元器件供应商,下游主要是通信系统运营商、设备提供商和行业级客户(铁路、电网、政府等)。其中,上游五金材料价格受国内外金属价格变动影响,电子元器件价格稳中有降;下游通信运营商是天线设备的最终客户有较强议价权,可直接采购也可通过设备商打包采购通信设备系统,对基站天线行业的发展起到决定性作用。

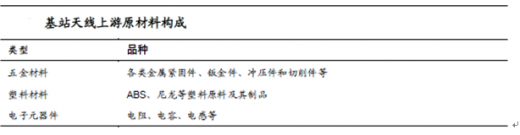

本行业上游企业提供的原材料主要包括五金材料、塑料材料和电子元器件等。其类型及构成如下图所示。整体来看,上游产业已经完全市场化,各类原材料产能充沛、供应充足。

此外,工信部官网披露,于2016 年5 月5 日向中国广电颁发《基础电信业务经营许可证》,以推广三网融合,促进市场竞争。未来中国广电手握700M 黄金频谱,很有可能进军无线业务。此前也有媒体报道称中国广电已在广东、重庆、贵州、甘肃四省开启4G 招标和试点。中国广电成为我国第四大电信运营商。

从目前的国内市场来看,我国通信天线制造业经过多年发展已形成一个较为完整的产业体系,天线生产企业众多,竞争激烈,但具有一定研发实力、产能规模较大、具备国际竞争力的专业厂家较少,主要为京信通信、通宇通讯、摩比发展、盛路通信、大富科技和、武汉凡谷等少数几家企业。

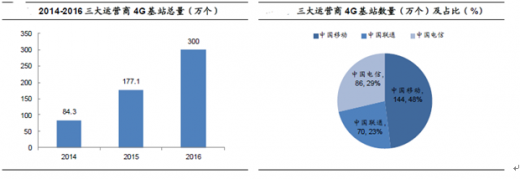

从过往我国基站天线的发展历程来看,在2G 时代,国产基站天线在技术上已相当成熟,基本可以取代进口天线;3G 时代,国产WCDMA 和CDMA2000制式的基站天线已经达到国际先进技术水平;此外,在TD-SCDMA 网络中,国内企业在产业标准、技术储备、市场机遇等方面更是具有先发优势。但是,和历史悠久的国外知名品牌凯仕琳、康普安德鲁等基站天线制造厂商相比,国产天线厂商在商业信誉和一些高端产品的技术上仍有差距。近年来,国内基站天线厂商凭借国内主导的4G TD-LTE 网络标准加速扩展天线业务,逐步掌握全球基站天线市场的主动权,2015 国产天线占全球市场份额超过50%。

资料来源:公开资料,观研天下整理(ww-xzj)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。