智能电网产业链上游主要是各类发电能源,可以分为可再生能源和不可再生能源两大类。其中可再生能源包括风能、水力、太阳能等,不可再生能源则有煤等燃料。

根据数据显示,2020年我国发电装机容量为22.0亿千瓦,较2019年同比增长9.45%;2021年第一季度我国发电装机容量为2.6亿千瓦。

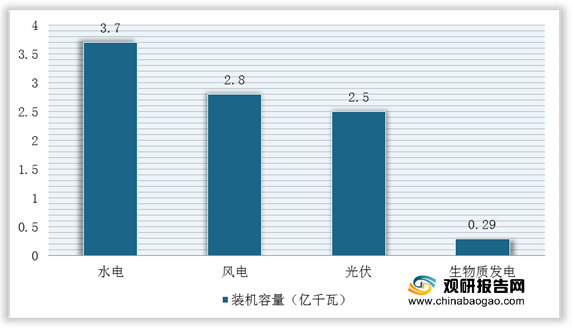

可再生能源包括水能、风能、太阳能、生物质能等,是绿色低碳能源。根据数据显示,2020年我国水电装机3.7亿千瓦、风电装机2.8亿千瓦、光伏发电装机2.5亿千瓦、生物质发电装机2952万千瓦。

我国不可再生能源则有煤和天然气等燃料,根据数据显示,2017-2020年期间我国原煤产量较为波动,2010-2015年期间呈先增后降态势,2016-2020年呈波动增长态势。2020年我国原煤产量为38.4亿吨,同比小幅波动。

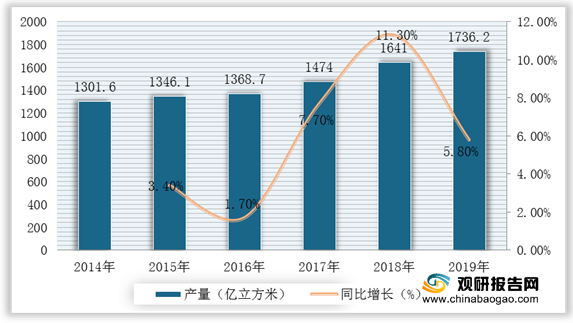

根据数据显示,2014-2019年我国天然气产量逐年递增,增速波动变化。2019年我国天然气产量为1736.2亿立方米,较2018年同期增长了5.8%。

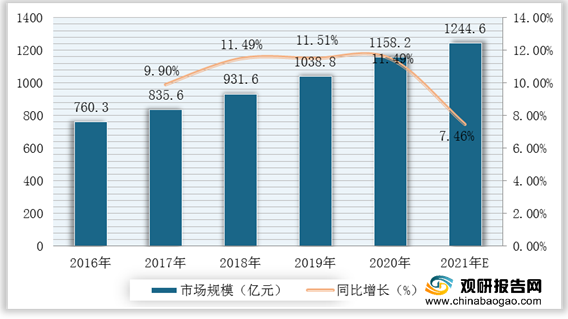

智能电网产业链中游为智能电网的各个环节,主要包括智能输电、智能变电和智能配电等。随着智能电网计划的推进,电力自动化产品需求开始爆发。电力自动化包括发电自动化及电网自动化。其中,电网自动化市场份额占比较大,包括配电自动化、变电自动化、调度自动化。数据显示,2012年我国电力自动化市场规模为521.5亿元,到2019年,市场规模超千亿元。随着智能电网计划进一步推进,预计2021年电力自动化市场规模有望达到1244.6亿元。

目前,我国从事智能电网行业相关企业有国电南瑞科技股份有限公司、国电南京自动化股份有限公司、思源电气股份有限公司等优秀企业。

| 企业名称 |

经营范围 |

竞争优势 |

| 国电南瑞科技股份有限公司 |

电力设备及系统、输配电及控制设备、电动汽车充换电系统及设备、综合能源管控系统及设备、机器人及无人机系统及设备、智慧照明系统及设备、信息系统及设备、水利水务及节能环保设备、工业自动控制系统及装置 |

产品优势:国电南瑞作为专业从事电力和工业控制自动化软硬件开发及系统集成服务的高科技企业,主要为客户提供电网调度自动化、变电站自动化、轨道交通及电气保护自动化、电力市场技术支持、电能量计量计费、配电自动化、农电自动化、火电厂及工业控制自动化等专业的全方位解决方案。 |

| 国电南京自动化股份有限公司 |

电网自动化、电厂自动化、水利水电自动化、轨道交通自动化、工业自动化、信息与安防监控系统、土工与大坝安全监控系统、新能源与节能减排、水环境保护、智能一次设备等。 |

企业优势:公司在电力自动化领域相继研究生产出中国第一代第二代静态继电保护产品,并创造过多个全国第一,被誉为中国电力自动化现代产品的开山鼻祖。公司是南京市工业50强企业、国家火炬计划重点高新技术企业、十佳(中国)创新型杰出企业、国家电力自动化产业基地骨干企业,公司的产品荣获“中国名牌”称号。 |

| 思源电气股份有限公司 |

电力自动化保护设备,电气设备,电力监测设备,电力自动化实验设备,光电设备,仪器、仪表、软件的研究、开发、生产和销售,电力自动化和电力监测领域的“四技”服务 |

技术优势:是国内知名的专业研发和生产输配电及控制设备的高新技术企业、国家重点火炬计划企业,是电力设备制造与服务业中发展最快的上市公司之一。,公司主导产品及核心技术在世界上均处于先进水平,并为用户提供变电站完整解决方案。 |

| 许继电器股份有限公司 |

生产经营电网调度自动化、配电网自动化、变电站自动化、电站自动化、铁路供电自动化、电网安全稳定控制、电力管理信息系统、电力市场技术支持系统、继电保护及自动化控制装置、继电器、电子式电度表、中压开关及开关柜、变压器和箱式变电站等。 |

产品优势:许继电气股份有限公司是国家大型骨干企业,国家电力系统自动化和电力系统继电保护及控制行业的排头兵,被誉为我国电力装备行业配套能力最强的企业,是河南省科委和国家科技部认定的河南省高新技术企业和国家重点高新技术企业。 |

| 荣信电力电子股份有限公司 |

从事大功率电力电子设备研发、设计与制造业务,产品包括高压电网无功补偿设备、滤波器、串联补偿器、变频器、变流器等 |

产品优势:荣信股份是中国领先的大功率电力电子设备供应商,系列产品广泛服务于、电气化铁路、风力发电、船舶等领域。用户遍及中国,出口至德国、意大利、土耳其等欧洲国家,印度、越南、泰国等亚洲国家,尼日利亚等非洲国家以及巴西等南美洲国家,在国际享有盛誉。 |

| 中国电力科学研究院 |

超/特高压交直流输变电技术、电网规划分析及安全控制技术、输变电工程设计与施工技术、配用电技术以及新能源、新材料、电力电子、信息与通信、能效测评及节能等技术的研究 |

人才优势:中国电力科学研究院共有直签员工1827人,研究生及以上学历人员占比达76%,中级及以上职称人员占比达71%。拥有中国科学院院士1人,中国工程院院士6人(其中双聘院士4人),国家级有突出贡献的中青年专家2人,“百千万人才工程”国家级人选3人,享受国务院政府特殊津贴的专家20人,中央直接联系的专家3人,“万人计划”人选1人,中青年科技创新领军人才1人,国家电网公司科技领军人才8人,国家电网公司专业领军人才23人,国家电网公司优秀专家人才64人,国家电网公司优秀专家人才后备77人,院首席技术专家2人,院高级技术专家6人,院优秀技术专家28人。 |

| 技术优势:中国电力科学研究院设有18个管理部门、17个业务部门(其中10个研究所)、3个支撑部门;拥有7个国家级实验室、3个国家能源研发(实验)中心,10个国家电网公司级实验室、10个院级实验室;建成了国家电网公司特高压交流试验基地、特高压直流试验基地、西藏高海拔试验基地、特高压杆塔试验基地、国家电网仿真中心、国家电网计量中心。 |

||

| 中国西电电气股份有限公司 |

输配电和控制设备及相关电器机械和器材、机械电子一体化产品、电子通信设备、普通机械的研究、设计、制造、销售及相关技术研究、服务 |

产品优势:西电电气也是我国最具规模的高压、超高压及特高压输配电成套设备研究开发、生产制造和试验检测的重要基地,是目前我国高压、超高压及特高压交直流成套输配电设备生产制造企业中产品电压等级最高、产品品种最多、工程成套能力最强的企业,也是国内惟一一家具有输配电一次设备成套生产制造能力的企业。 |

| 宁波理工监测科技股份有限公司 |

智能电网在线监测技术的研究、在线监测设备的生产、销售和技术服务 |

产品优势:作为国内电力高压设备在线监测行业的开拓者,经过多年技术积累和自主创新,公司建立了以智能电网在线监测关键技术为核心的技术体系,成为国内领先的智能变电站在线监测一体化解决方案的供应商。 |

| 特变电工股份有限公司 |

经营范围包括变压器、电抗器、互感器、电线电缆及其他电气机械器材的制造 |

技术优势:技术中心是特变电工关键核心部门,包括直属总部的技术中心以及其领导的四个分中心和一个实验室。中心聚集了一批包括行业院士在内的顶尖专家和技术团队,致力于输变电、新能源和新材料领域关键设备、技术、工艺和标准的研究与开发。技术中心不断的开发出满足用户需求的新产品、新技术,同时也不断完善和改进现有技术。中心的使命在于为不同国家、区域的用户提供可靠、节能、方便、适用的产品和新的可选择的技术方案,并降低用户的成本,与此同时使公司获得持续的竞争能力。 |

| 保定天威保变股份有限公司 |

经营范围包括变压器、互感器、电抗器等输变电设备及辅助设备、零售部件的制造与销售;输变电专用制造设备的生产与销售 |

地理优势:天威保变电气股份有限公司 (简称“天威保变”)位于河北省中部保定市,北靠首都北京,东临海滨城市天津,南临河北省会石家庄,处于“京津石”三角地区的中心位置,铁路、公路四通八达,海运、空运极具优势。 |

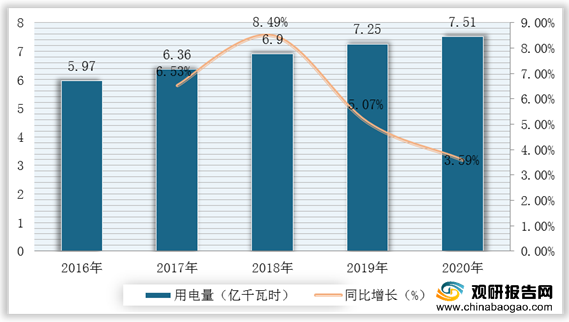

智能电网产业链下游为终端用户用电环节,主要分为工业用电、商业用电和居民用电。根据数据显示,2020年我国全社会用电量7.51亿千瓦时,较2019年同比增长3.59%。

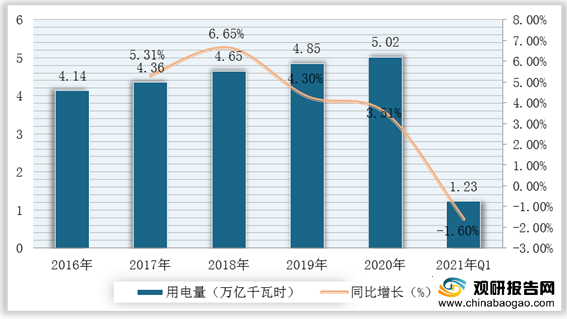

工业用电是指主要从事大规模生产加工行业的企业用电,工业用电大多使用三相电压,如三相380VAC,三相660VAC等。根据数据显示,2016-2020年我国工业用电量由4.14万亿千瓦时增至5.02万亿千瓦时,2021年第一季度的工业用电量为1.23万亿千瓦时。

城乡居民生活用电是指城镇居民和乡村居民照明及家用电器用电。根据数据显示,2016-2020年我国城乡居民用电量由0.81万亿千瓦时增至1.09万亿千瓦时,2021年第一季度城乡居民用电量为0.31万亿千瓦时。(TJL)

更多深度内容,请查阅观研报告网:

《2021年中国智能电网行业分析报告-行业现状调查与市场商机研究》

《2020年中国智能电网产业分析报告-行业运营态势与发展前景预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。