参考中国报告网发布《2017-2022年中国无线互联网行业市场发展现状及十三五投资定位分析报告》

1)无线网络技术发展情况

Wi-Fi 和蜂窝技术是两大最为成功的无线技术。蜂窝技术作为移动通信网络技术在过去几十年内应用广泛,全球通信运营商纷纷建立了规模庞大的移动通信网络,已具备无处不在的室外覆盖、无缝移动的特点,能够更完美支持语音和流媒体等实时应用。

Wi-Fi 是无线局域网(WLAN)技术IEEE802.11 系列标准的商用名称,由“Wi-Fi 联盟”所发布,是一种可以将个人电脑、手持设备等终端以无线方式互相连接的技术。Wi-Fi 最大的优势在于它是在未授权的频谱上运行的,任何人都可以部署Wi-Fi 网络,而且能够支持几乎所有智能手持设备或物联网设备。Wi-Fi最适合的是大容量、高密度且低移动性的室内应用。Wi-Fi 典型的网络结构如下图所示:

目前,Wi-Fi 技术发展迅速,更新迭代较快,为进入此市场的新应用和新厂商提供了广泛的机会。

2)无线网络设备市场情况

流媒体视频等高带宽业务日益增长,网络技术和手机用户对无线通讯的需求与日俱增,移动互联网将是行业发展的确定趋势。无线网络设备由于其技术成熟性及移动互联的特性,呈现出迅猛增长的态势。无线网络设备主要包括Wi-Fi 设备和LTE Small Cell,其中Wi-Fi 设备又包括企业级Wi-Fi AP、运营商Wi-Fi AP、商业Wi-Fi AP 和家庭Wi-Fi 产品。

①Wi-Fi 设备

近几年,全球无线及移动网络接入终端市场快速扩张,以笔记本电脑、平板电脑、智能手机为代表的具备Wi-Fi 功能的终端设备出货量持续增加。据Infonetics Research 数据,2014 年,全球具备Wi-Fi 功能的接入终端出货量达到1.18 亿台,并将保持持续稳定增长,至2019 年达到1.52 亿台。

市场上Wi-Fi 终端数量的大幅增长,促进全球各电信运营商加速建设无线网络以推动移动电视、无线视频、移动办公等业务的快速发展,也为运营商级无线局域网接入设备带来较大的市场机遇。目前Wi-Fi 的覆盖范围已扩展到了高级宾馆、豪华住宅区、飞机场以及咖啡厅之类的区域环境。

Wi-Fi 热点是构成无线局域网的核心组件,根据热点产品的应用类型和场景不同,可细分为如下三个领域:

A.企业级Wi-Fi AP 市场

全球企业级Wi-Fi AP 市场集中度较高,前5 大设备提供商市场占有率在70%以上。设备提供商提供对各种企业网络应用的支持,并能向客户提供整体解决方案,其一般依赖ODM 厂商来提供硬件产品。

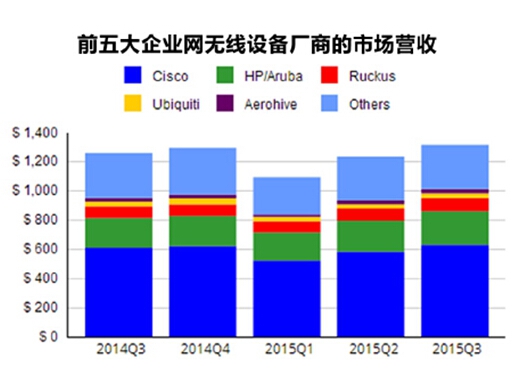

企业级Wi-Fi AP 市场已逐渐形成规模。根据统计,2014 年全球企业级无线局域网产品的市场规模超过48 亿美元,AP 热点数量超过3,000 台。主要供应商包括思科、Ruckus、惠普(HP-ARUBA)等国际大型通信设备企业,其中惠普(HP-ARUBA)为剑桥科技客户。企业级Wi-Fi AP 主要供应商市场份额如下:

B.运营商Wi-Fi AP 市场

全球各大运营商均将Wi-Fi 作为其重要的网络组成部分,但不同类型的运营商对其定位存在差异。

传统固网运营商主要布局基于Wi-Fi 的无线移动互联网接入服务。如中国电信2015 年12 月正式推出的“爱Wi-Fi”产品,以“爱Wi-Fi”平台为核心,努力打造高速、惠民、开放的公共Wi-Fi 服务体系。

传统移动网络运营商目前则将Wi-Fi 作为4G 网络的分流工具。4G 网络频谱资源有限且十分昂贵,容量无法满足日益增长的移动互联网应用的发展。而Wi-Fi 可使用免费的频谱资源,并且得到了几乎所有移动终端的支持,天然成为4G 业务的理想补充。目前,移动通信标准化组织(3GPP,ITU-T)已经将Wi-Fi 作为4G 网络的分流工具标准化。根据预测,整个运营商Wi-Fi 将承载超过25%的移动数据流量,到2019 年,此类应用的热点年发货量预测将超过700 万台,平均每年增长40%,市场规模将超过25 亿美元。

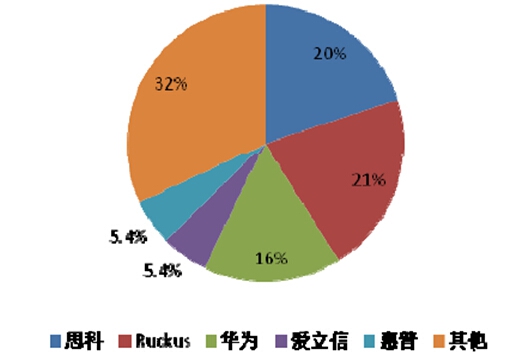

根据2015 年统计数据,上述市场主要由Ruckus、思科、华为、爱立信、惠普等全球主要的通信设备制造商分享,各厂商市场份额如下:

C. 商业Wi-Fi AP 市场

新兴起的独立Wi-Fi 运营商,利用免费的频谱资源,提供无线互联网接入,收取通信服务费用、广告费用或大数据分析费用。其中,商业Wi-Fi 是其中发展最快的领域。商业Wi-Fi 是指由商业Wi-Fi 运营商为企业客户提供的包括硬件、软件、服务、运营等内容的系统解决方案,以云+端的服务形式,为客户提供免费Wi-Fi 网络,并通过硬件收费、广告推送、内容运营、商家服务等方式进行盈利。商业Wi-Fi 的出现,弥补了Wi-Fi 网络覆盖面积的不足,在一定程度上满足了部分用户的联网需求,同时作为用户上网的底层入口,具有很大的潜在价值。

作为Wi-Fi 市场的新兴领域,商业Wi-Fi 市场目前整体仍处于初期阶段。

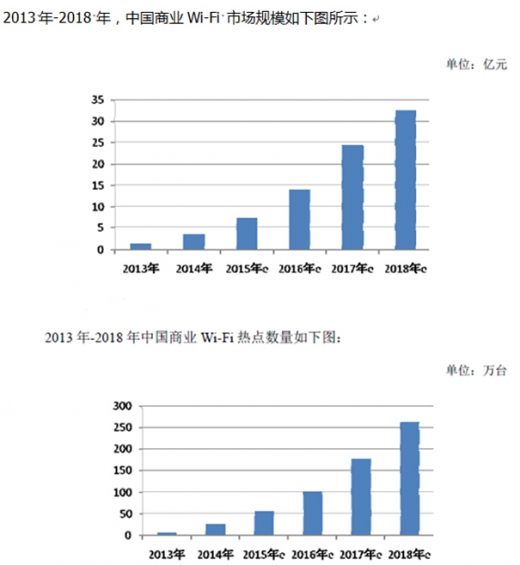

2014 年中国商业Wi-Fi 市场规模为3.6 亿元,同比增长147.1%,虽增长迅猛,但市场整体规模较小。未来几年,商业Wi-Fi 公司将以快速扩展热点数量、扩大商业Wi-Fi 覆盖面积为主要竞争目标。随着市场规模的扩大以及越来越多的企业加入,商业Wi-Fi 市场将保持高速发展。根据统计,中国商业Wi-Fi 市场规模在2018 年以前将以超过年均100%的速度发展,热点数量到2016 年将超过百万台。

D.家用Wi-Fi 产品

家庭Wi-Fi 已经成为很多家庭的必需品。其中的主要产品形态就是无线路由器和智能路由器。无线路由器提供基本的Wi-Fi 上网功能,而智能路由就是智能化管理的路由器,相比于普通无线路由器,更像一台个人电脑,可以由用户自行安装各种应用,自行控制带宽、在线人数、浏览网页、在线时间,真正做到网络和设备的智能化管理。根据工信部统计数据,2011 年我国无线路由器的销量为2,300 多万台,而2013 年则达到了7,200 万台,增长超过200%。而随着互联网及移动互联网的发展,越来越多的家庭设备有接入网络的需求,家庭无线路由器是实现多设备联网的必然选择,更进一步的智能路由器还可以成为智能家居的中心,可将家庭内部所有的智能电器通过智能路由器连接在一起,并可由智能手机APP 进行集中控制。正是由于智能路由器的流量入口和家庭中心地位,其未来应用空间巨大。

②LTE Small Cell

目前,移动网络的重点不仅仅是覆盖,更多的是要实现更大的流量承载、更高的传输速率。在高频率、高带宽移动互联网时代,LTE Small Cell 因其可以提高整体系统容量,实现特定区域覆盖,改善用户宽带接入体验,从而将成为移动互联时代的重要网络组成部分,其数量将超过宏基站数量,成为移动互联时代的主角。根据数据,2014 年,LTE 小基站终端设备Fixed LTE CPE 及移动宽带路由器销售规模合计为180.56 万台,2019 年预计可达到2,267.12 万台,复合增长率达到65.87%。

资料来源:中国报告网整理,转载请注明出处(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。