参考中国报告网发布《2017-2022年中国光有源器件市场运营现状及投资动向研究报告》

技术驱动:多载波提高通信网络兼容性。

OFDM 是4G 中重要的多载波技术,在5G 当中也是基本波形的重要选择,但OFDM 仍然存在对时频同步要求高、需要全频带配置统一的波形参数等问题。

5G 除了传统的移动互联网场景,还定义了大规模物联网场景和低时延高可靠场景,不同的场景对载波也提出了不同的要求。同时,由于新业务和新技术层出不穷,为了避免一出现就落后的局面,多载波技术要具有良好的可扩展性和可配置性,实现向后兼容,并且可以和新型调制编码、新型多址和大规模天线等技术实现很好的结合。目前业界提出的新型多载波技术包括F-OFDM、UFMC以及FBMC 技术等等,能够克服OFDM 目前所存在的时频同步的敏感性。

技术驱动:频谱重耕条件成熟,5G 开启高频段通信时代。

自从2007 年澳大利亚运营商首次关闭CDMA 网络服务,全球掀起了频谱重耕的热潮,如AT&T、澳洲电信、新加坡Singtel 和StarHub 等也将关闭GSM 网络。据Ovum 预测,到2020 年左右,2G 网络将在全球范围内全面消失。目前,我国频谱重耕条件逐渐成熟,随着4G 覆盖的完善和渗透,2G 和3G 用户向4G用户转换已到后期阶段,此外政策面和核心网也对频谱重耕作出了积极回应。

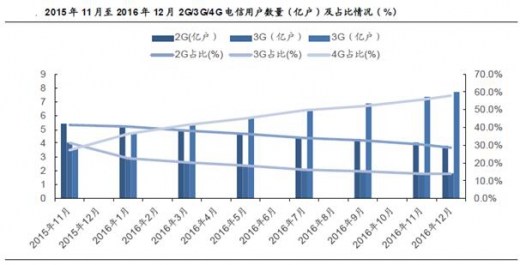

截至2016 年12 月底,移动电话用户数达到13.2 亿元,4G 用户总数达到7.7 亿户,占比58.2%;3G 用户占比降至13%,2G 用户占比降至28.8%。

政策支持,中国联通频谱资源全网松绑。工信部正式下发文件,同意中国联通调整900MHz、1800MHz 和2100MHz 频段频率用于LTE 组网。此次调整包含了联通所有的频率资源,范围上允许联通在全国进行全网全频段LTE 重耕。

LTE 核心网只有分组域,无电路域,此前LTE 用户的语音业务承载在2G/3G的电路域上,随着三大运营商部署VoLTE(Voice over LTE),语音业务逐步摆脱对2G/3G 网络的依赖。

频谱重耕将推动运营商通信基站大范围的改造升级,带动基站侧更新换代的需求增长。

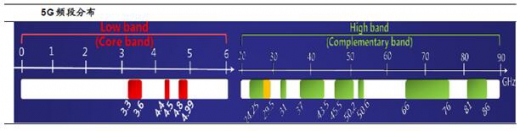

频段属于珍稀资源,而5G 目前的走向主要分为优化现有频谱和扩展全新频谱,目前3.5GHz 以下空白频谱已经不多,5GHz 至50GHz 将会成为未来5G 的扩展领域;

在低频段部分,支持eMBB 频段为3.3-3.4,4.4-4.5,4.8-4.99GHz;用于支撑NB-IoT 的低于1GHz 频段和支撑车联网的5.9GHz 也处于研究试验阶段;在高频段部分,IMT-2020 已经开始研究20 到40GHz 的高频段通信,具体来看,WRC-19 AI1.13 频段,28GHz 频段处于试验阶段。目前,美国的FCC 已经提前布局5G 频段,2016 年7 月15 日,FCC 正式划归5G 频段,最新法令开放了包括3.85GHz、7GHz、28GHz、37GHz、39GHz 的未授权频谱用于移动和固定无线宽带服务的高频段频谱。

高频通信频段的开发利用和低频段带宽的增加必然推动基站天线和滤波器产业变革和发展。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。