未来装机有望受益于弃风率下降

参考观研天下发布《2018年中国风电市场分析报告-行业深度分析与发展趋势预测》

近年来关于缓解弃风限电现象的文件密集出台,并于2016 年7月8 日国家能源局下发《关于建立监测预警机制促进风电产业持续健康发展的通知》。根据通知,被列为红色区域的省份不得核准建设新增风电项目、电网不得受理风电项目新增并网申请、不再对新建风电项目发放发电业务许可。

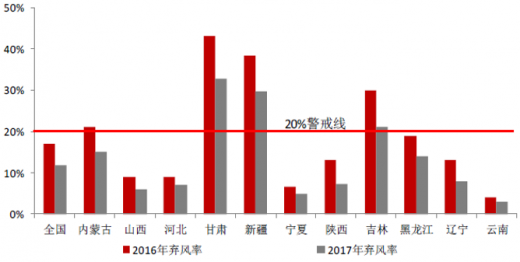

2017年内蒙古、宁夏、黑龙江、吉林、新疆、甘肃被列为红色区域,2018年3月7日,国家能源局发布《2018年度风电投资检测预警结果的通知》,通知规定,原“红六省”中,内蒙古、黑龙江、宁夏解除风电红色警戒。

部分省份2017年弃风率均有所下降

数据来源:公开数据整理

宁夏、内蒙、黑龙江解除红色警戒

资料来源:公开资料整理

预计未来弃风率下降或从两方面影响行业装机:(1)目前弃风率下降明显是三北地区,2018 年吉林、黑龙江、内蒙古等省份有望于解除新增常规风电项目建设规模的限制,原本受抑制的装机需求或将因此释放;(2)影响存量装机盈利的重要因素之一的是弃风率,其下降拉动装机盈利能力提升,从而使得新增装机投产进度有望加快。

补贴下调催发抢装预期

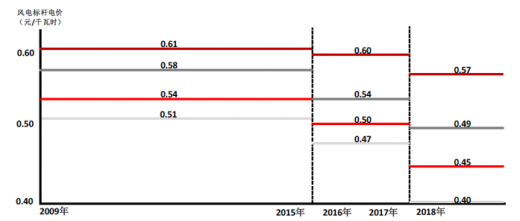

发改委多次调整陆上风电标杆电价。 2015 年 12 月,发改委发布《调整陆上风电光伏发电上网标杆电价政策》,对陆上风电标杆电价进行调整。2016 年 12 月,发改委再次 2018 年陆上风电项目标杆电价进行调整,四类资源区分别为 0.40、0.45、0.49、0.57 元/kWH。

标杆上网电价的调整直接影响风电公司未来的度电收入。政策规定并网时间在 2015 年 12 月 31 日之后的机组不能享受此前的上网电价是2015 年风电抢装最主要的原因。在最新一期补贴调整政策,若要享受 2016 年上网电价,新建风电机组就要满足两个条件:(1)2018 年前核准并纳入以前年份的补贴管理;(2)核准 2 年内开工并且开工时间不晚于 2019 年年底。

截止 2017 年 7 月28 日,我国核准待建容量达到历史高位,为 114.6GW,这部分核准未建设装机需要在 19 年 12 月 31 日之前开工才能享受目前上网的电价。根据历年风电标杆电价调整情况来看,在度电收入显著下降的情况下,行业或将再度迎来抢装行情。

19 年补贴下调幅度最高

数据来源:公开数据整理

指导意见夯实行业装机空间

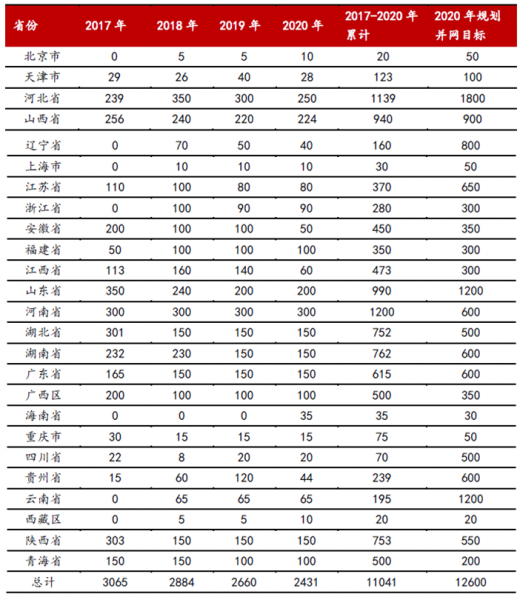

2017 年 7 月 28 日,国家能源局发布《国家能源局关于可再生能源发展“十三五”规划实施的指导意见》,2017—2020 年新建风电规模总计是126GW,比之前的规划要高一些。分析预计,未来风电规模仍具有上升空间:(1)吉林、黑龙江、甘肃、宁夏、内蒙古、新疆自治区没有包括在规划内;(2)特高压输电通道配套的风电基地和海上风电建设规模同样没有包括在规划内。

2017-2020 年风电装机计划

资料来源:公开资料整理

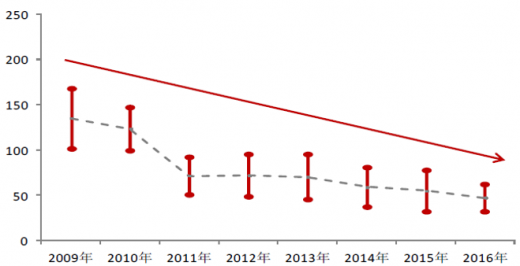

风场成本持续下探

2009-2016 年期间陆上风电装机单位成本下降了 65%,目前风机成本占总成本约为 47%。

单位兆瓦装机成本(单位:美元)

数据来源:公开数据整理

风机约占风场总成本47%

数据来源:公开数据整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。