锂动力电池行业快速生长,产能迅速增加

2016 年中国国内锂动力电池企业出货量合计达到 30.5Gwh,同比大幅度增长 79.4%。新能源车市场的火爆,带动锂动力电池行业的持续高速发展。2017 年底动力电池规划总产能将达 230.1GWh,同比增长 127.8%,我们预判年底有效总产能约为 170-180GWh,动力电池的供给或将出现一定程度的结构性过剩。

数据来源:国家统计局

公司层面,预计 2017 年底产能超 8GWh 的公司可达 10 家以上,龙头企业基本上没有大的变化,沃特玛(20.4GWh)、CATL(18GWh)、比亚迪(16GWh)继续位列前三。

2016 年锂电池前十家企业合计出货量达到 23.8Gwh,占全部出货量的比重高达 78%,龙头企业市场集中度日益提升。

数据来源:国家统计局

正极材料举足轻重,相关产能扩张迅速

正极材料是决定电池性能的关键,占电芯成本的比例在 30%左右。常用的正极材料有磷酸铁锂、钴酸锂、三元材料、锰酸锂四种材料,钴酸锂主要应用于电子领域,磷酸铁锂、三元材料和锰酸锂材料应用于动力电池。

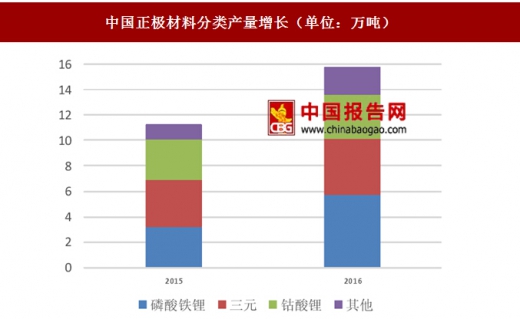

GBII 数据显示,2016 年全国正极材料产量 16.16 万吨,其中磷酸铁锂的产量 5.7 万吨,同比增长 75%;三元材料产量 5.43 万吨,同比增长 49%。产能方面,湖南杉杉有 3.3 万吨正极材料产能,位居第一;2017 年以来,厦门钨业、当升科技、科恒股份、天赐材料等多家企业在国内投扩建正极材料,产能规划近 36 万吨,未来市场上将出现中低端正极材料的产能过剩。

数据来源:国家统计局

数据来源:国家统计局

三元材料是正极材料未来方向,占比迅速爬升

2017 年 3 月发布的《促进汽车动力电池产业发展行动方案》提出到2020 年动力电池的系统比能量要达到 260Wh/Kg,较现有水平翻一倍;2025 年动力电池单体比能量达 500Wh/Kg;现有体系中,三元电池的能量密度超过 200Wh/kg,磷酸铁锂为 160Wh/kg,而且三元的成本、售价与磷酸铁锂电池基本相当。行业内普遍认为三元电池是实现 2020 年目标最可行的技术路线。

资料来源:中国报告网整理

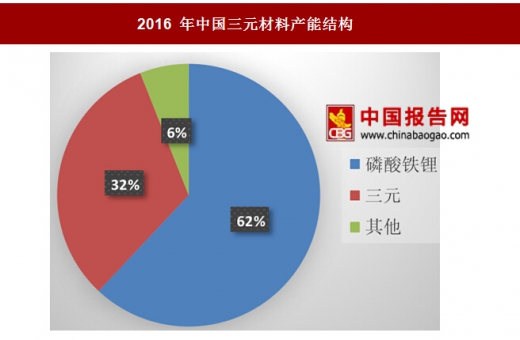

2017 年底磷酸铁锂电池新增产能 53.2GWh,扩产后产能达 124.91GWh,占总产能比例为 54%,同比下滑 8 个百分点;三元电池新增产能 57.5GWh,扩产后 94.69GWh,同比增加 9 个百分点;其他类型(主要是钴酸锂、锰酸锂)电池新增产能约 2.1GWh,扩产后约为 10.5GWh,占比降至 5%。

数据来源:国家统计局

数据来源:国家统计局

锂电车龙头与下游车企深度绑定构筑护城河,马太效应让强者更强

龙头动力锂电池企业加具备产能规模与资本方面的竞争优势,通过建立联盟、参股

整车厂、成立合资公司等方式深度绑定产业链条下游车企,构建稳定的供应链条,实现市场卡位。

(1)联盟推广。沃特玛建立创新联盟,通过多环节供应商之间配套互补建立护城河。

(2)参股车企。国轩高科参股北汽新能源,取得 EC180 等车型供应权。

(3)合资建厂。CATL 联手上汽集团新设动力电池公司和电池 PACK 公司,深度绑定上汽。

资料来源:国家统计局,中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。