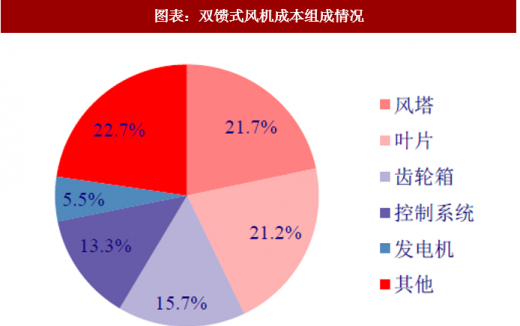

上游零部件主要包括叶片、风塔、发电机、控制系统、齿轮箱等。主体技术路线分直驱式和双馈式两种。直驱式风机没有负责动力传递的齿轮箱,风轮直接与发电机转子相连,控制系统和发电机几乎负责全部变速和变频任务。因此直驱式风机的控制系统和发电机成本占比更高,而叶片和风塔成本占比则相对降低。

风电回暖带来市场规模可观。随着市场回暖,新增装机容量的释放逐步带动零部件市场的增长。根据能源局 2017 年发布的《2017-2020 年风电新增建设规模方案》,2018-2020 年全国新增建设规模合计约 80GW。目前风电场平均单位造价区间约为 7000-7500 元/千瓦。我们按照 7000 元/千瓦计算,风机机组成本约 4200 元/千瓦(占比接近 60%),结合 2016 年直驱机型 37.4%占比及不同机型的成本结构,估算出 2018-2020 年塔筒、叶片的市场总规模分别超过、接近 700 亿元级别,控制系统、发电机、齿轮箱紧随其后。

参考观研天下发布《2018年中国风电市场分析报告-行业深度分析与发展趋势预测》

上游产品对原材料价格敏感度高。2017 年下半年以来,与风电相关的原材料大宗商品(钢铁、环氧树脂、玻纤等)涨势迅猛,直接冲击上游零部件厂商盈利水平,除部分技术优势明显的企业外,各子板块业务的毛利率均呈现出下移趋势。

图表:双馈式风机成本组成情况

资料来源:观研天下整理

图表:直驱式风机成本组成情况

资料来源:观研天下整理

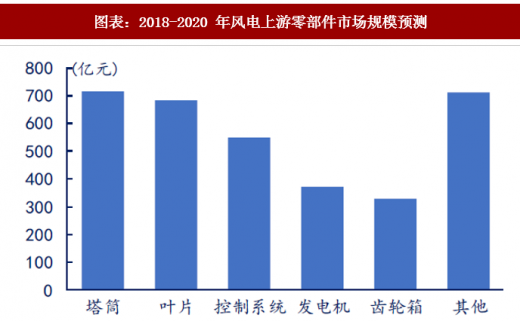

风电回暖带来市场规模可观。随着市场回暖,新增装机容量的释放逐步带动零部件市场的增长。根据能源局 2017 年发布的《2017-2020 年风电新增建设规模方案》,2018-2020 年全国新增建设规模合计约 80GW。目前风电场平均单位造价区间约为 7000-7500 元/千瓦。我们按照 7000 元/千瓦计算,风机机组成本约 4200 元/千瓦(占比接近 60%),结合 2016 年直驱机型 37.4%占比及不同机型的成本结构,估算出 2018-2020 年塔筒、叶片的市场总规模分别超过、接近 700 亿元级别,控制系统、发电机、齿轮箱紧随其后。

参考观研天下发布《2018年中国风电市场分析报告-行业深度分析与发展趋势预测》

图表:2018-2020 年风电上游零部件市场规模预测

资料来源:观研天下整理

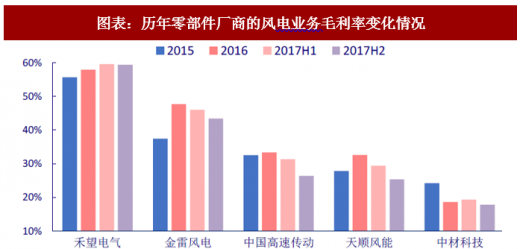

上游产品对原材料价格敏感度高。2017 年下半年以来,与风电相关的原材料大宗商品(钢铁、环氧树脂、玻纤等)涨势迅猛,直接冲击上游零部件厂商盈利水平,除部分技术优势明显的企业外,各子板块业务的毛利率均呈现出下移趋势。

图表:历年零部件厂商的风电业务毛利率变化情况

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。