参考观研天下发布《2018年中国电网行业分析报告-市场深度分析与发展前景研究》

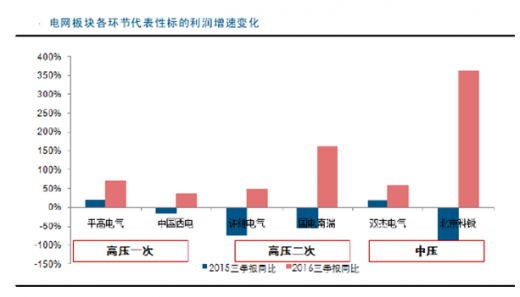

2016 年经营增速回暖经历了 2015 年的行业系统性调整后,2016 年电力设备板块各环节都出现了利润增速的显著反弹。下图选取了高压一次、高压二次以及中压等三大环节代表性龙头企业的业绩增速对比情况,可以看出今年三季报皆大幅回暖,其中以国网系二次企业最为突出。

我们认为,今年行业增速回暖的出现主要由三大积极因素叠加推动,但并不代表国内电网建设出现系统性加速。

因素一:主体招标平稳,交货延迟致 2015 年前三季低基数 从我们跟踪统计看,2015 年国内电网公司的设备招标量整体维持平稳1,但部分企业业绩却在上半年出现大幅退坡。判断这种现象的主要原因可能是受电网公司审计以及管理层人事调整等非市场性因素影响,同期电网建设进度出现迟滞,进而导致上游设备商交货推迟。

上述情况在去年 8/9 月份起开始出现明显改善,但前三个季度的业绩低基数已为今年的增速反弹埋下伏笔。

因素二:特高压订单进入收入兑现高峰

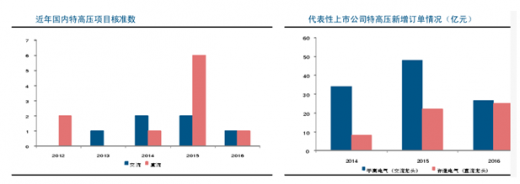

特高压工程虽然单项目设备招标体量不大,但其壁垒高,盈利性好,对于部分龙头企业的业绩会有较好带动。在 2013 年之前,能源局对于特高压工程的核准态度相对谨慎。

但在 2013 年底及 2014 年初,受环保压力影响,国务院印发了《大气污染防治行动计划》,能源局则配套发布了包括 12 条跨区送电通道在内的专项电网规划。规划中以特高压项目为主(9 条),要求 2017 年底之前全部投运。

我们跟踪来看,上述线路集中在 2014 年及 2015 年进行了核准。而对应项目核准进度,上市企业在特高压市场的新增订单在 2015 下半年及 2016 年明显放量(其中交流高峰预判为 2015 年,直流为 2015 年底至 2016 年),据此判断,2016 至 2017 年为订单的集中交货期。

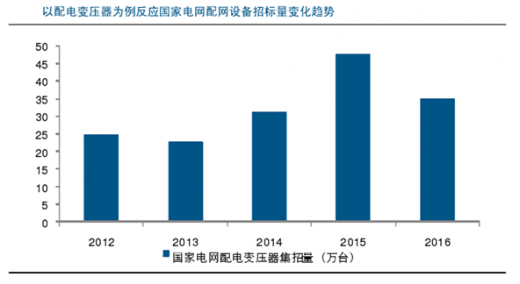

因素三:配网设备招标 2015 年底出现小高潮

为托底经济,改善民生,发改委近年逐步将配电网投资也作为稳增长抓手之一。2015年 8 月,能源局发布《配电网建设改造行动计划》,规划十三五阶段年均配网投资约 3300亿,较 2014 年基数提升约 40%2。

同年 9 月,国家电网即投放了新增批次的配网设备招标,并带动全年硬件设备需求出现近 50%的同比增长(以配电变压器为代表,2015 年共招标共 47 万台,2014 年为 31万,增长明显)。上述订单主要集中在 2016 年上半年交付,行业内部分企业从中受益。

2016 年经营增速回暖经历了 2015 年的行业系统性调整后,2016 年电力设备板块各环节都出现了利润增速的显著反弹。下图选取了高压一次、高压二次以及中压等三大环节代表性龙头企业的业绩增速对比情况,可以看出今年三季报皆大幅回暖,其中以国网系二次企业最为突出。

我们认为,今年行业增速回暖的出现主要由三大积极因素叠加推动,但并不代表国内电网建设出现系统性加速。

因素一:主体招标平稳,交货延迟致 2015 年前三季低基数 从我们跟踪统计看,2015 年国内电网公司的设备招标量整体维持平稳1,但部分企业业绩却在上半年出现大幅退坡。判断这种现象的主要原因可能是受电网公司审计以及管理层人事调整等非市场性因素影响,同期电网建设进度出现迟滞,进而导致上游设备商交货推迟。

上述情况在去年 8/9 月份起开始出现明显改善,但前三个季度的业绩低基数已为今年的增速反弹埋下伏笔。

因素二:特高压订单进入收入兑现高峰

特高压工程虽然单项目设备招标体量不大,但其壁垒高,盈利性好,对于部分龙头企业的业绩会有较好带动。在 2013 年之前,能源局对于特高压工程的核准态度相对谨慎。

但在 2013 年底及 2014 年初,受环保压力影响,国务院印发了《大气污染防治行动计划》,能源局则配套发布了包括 12 条跨区送电通道在内的专项电网规划。规划中以特高压项目为主(9 条),要求 2017 年底之前全部投运。

我们跟踪来看,上述线路集中在 2014 年及 2015 年进行了核准。而对应项目核准进度,上市企业在特高压市场的新增订单在 2015 下半年及 2016 年明显放量(其中交流高峰预判为 2015 年,直流为 2015 年底至 2016 年),据此判断,2016 至 2017 年为订单的集中交货期。

因素三:配网设备招标 2015 年底出现小高潮

为托底经济,改善民生,发改委近年逐步将配电网投资也作为稳增长抓手之一。2015年 8 月,能源局发布《配电网建设改造行动计划》,规划十三五阶段年均配网投资约 3300亿,较 2014 年基数提升约 40%2。

同年 9 月,国家电网即投放了新增批次的配网设备招标,并带动全年硬件设备需求出现近 50%的同比增长(以配电变压器为代表,2015 年共招标共 47 万台,2014 年为 31万,增长明显)。上述订单主要集中在 2016 年上半年交付,行业内部分企业从中受益。

资料来源:观研天下ww整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。