市场化交易在即,拓宽电力销售渠道

市场化交易试点启动,推荐三种交易模式。2017年10月31日国家发展改革委和国家能源局共同发布了《关于开展分布式发电市场化交易试点的通知(发改能源[2017]1901号)》,对分布式发电交易的项目规模、交易模式、交易组织等进行了明确,“隔墙售电”终于实现有据可依。《通知》明确分布式发电市场化交易的机制是发电方与配网内的电力用户进行交易,而电网只承担电力输送责任并按政府核定的标准收取“过网费”。同时《通知》中提出根据各地区推进电力市场化交易的阶段性差别,可采取以下其中之一或多种模式结合:

参考观研天下发布《2018年中国风电市场分析报告-行业深度调研与发展前景研究》

模式一:直接交易。分布式发电项目与就近的电力用户进行电力直接交易,向电网企业支付“过网费”。

模式二:委托代售。分布式发电项目单位委托电网企业代售电,电网企业对代售电量按综合售电价格,扣除“过网费”(含网损电)后将其余售电收入转付给分布式发电项目单位。相对于“直接交易”模式,这种模式不需要供电方寻找符合交易条件的电力用户,降低了寻找客户的成本,且电费由电网公司结算,不需要担心用户违约问题。

模式三:电网收购。电网企业按国家核定的各类发电的标杆上网电价收购电量,但国家对电网企业的度电补贴要扣减配电网区域最高电压等级用户对应的输配电价。

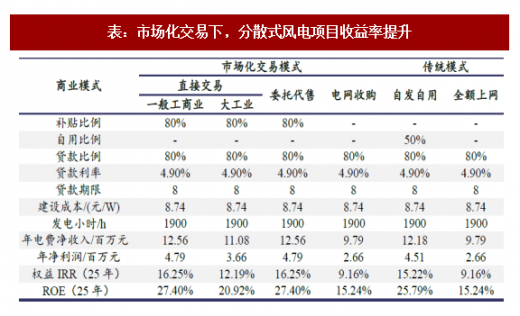

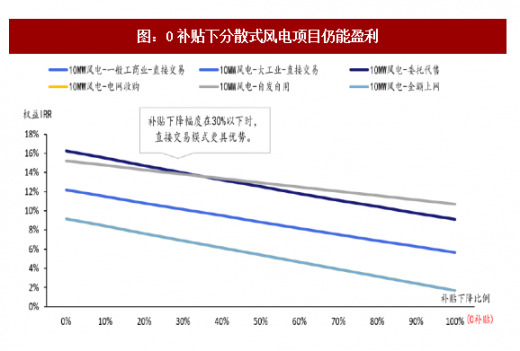

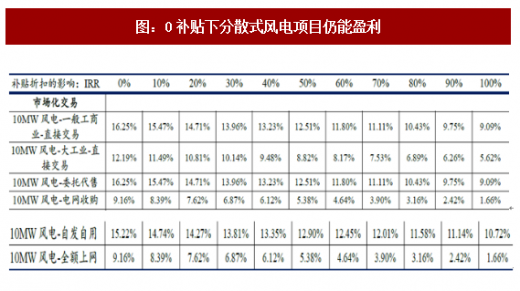

市场化交易下,分散式风电项目收益率提升,对于补贴依赖减少。假设在市场化交易模式下,补贴折扣下降为80%,根据测算,市场化交易模式下,交易对象为一般工商业企业的直接交易模式项目IRR最大为12.76%,相对传统模式的“自发自用”和“全额上网”模式分别提升1.13和8.90个百分点,收益率有所提升。当补贴完全取消降低为0时,直接交易模式下分散式风电发电商的项目IRR为8.91%,仍能实现盈利。同时注意到,若采用自发自用的传统模式,项目IRR将达到9.85%,相对市场化交易高出0.94个百分点。

市场化交易试点启动,推荐三种交易模式。2017年10月31日国家发展改革委和国家能源局共同发布了《关于开展分布式发电市场化交易试点的通知(发改能源[2017]1901号)》,对分布式发电交易的项目规模、交易模式、交易组织等进行了明确,“隔墙售电”终于实现有据可依。《通知》明确分布式发电市场化交易的机制是发电方与配网内的电力用户进行交易,而电网只承担电力输送责任并按政府核定的标准收取“过网费”。同时《通知》中提出根据各地区推进电力市场化交易的阶段性差别,可采取以下其中之一或多种模式结合:

参考观研天下发布《2018年中国风电市场分析报告-行业深度调研与发展前景研究》

模式一:直接交易。分布式发电项目与就近的电力用户进行电力直接交易,向电网企业支付“过网费”。

模式二:委托代售。分布式发电项目单位委托电网企业代售电,电网企业对代售电量按综合售电价格,扣除“过网费”(含网损电)后将其余售电收入转付给分布式发电项目单位。相对于“直接交易”模式,这种模式不需要供电方寻找符合交易条件的电力用户,降低了寻找客户的成本,且电费由电网公司结算,不需要担心用户违约问题。

模式三:电网收购。电网企业按国家核定的各类发电的标杆上网电价收购电量,但国家对电网企业的度电补贴要扣减配电网区域最高电压等级用户对应的输配电价。

市场化交易下,分散式风电项目收益率提升,对于补贴依赖减少。假设在市场化交易模式下,补贴折扣下降为80%,根据测算,市场化交易模式下,交易对象为一般工商业企业的直接交易模式项目IRR最大为12.76%,相对传统模式的“自发自用”和“全额上网”模式分别提升1.13和8.90个百分点,收益率有所提升。当补贴完全取消降低为0时,直接交易模式下分散式风电发电商的项目IRR为8.91%,仍能实现盈利。同时注意到,若采用自发自用的传统模式,项目IRR将达到9.85%,相对市场化交易高出0.94个百分点。

表:市场化交易下,分散式风电项目收益率提升

资料来源:公开资料整理

图:0补贴下分散式风电项目仍能盈利

资料来源:公开资料整理

图:0补贴下分散式风电项目仍能盈利

资料来源:公开资料整理

资料来源:观研天下整理,转载请注明出处(GYWW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。