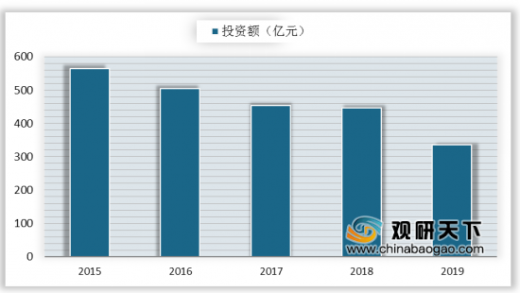

随着我国经济的快速发展及对能源的强劲需求,我国能源领域发生了翻天覆地的变化。核能具有高效、清洁、安全和经济等优点,符合我国深化能源供给侧改革的要求。近年来,虽然我国核电工程建设投资额减少,但是仍然维持在300亿元以上的投资规模,2019年我国核电工程建设投资额为335亿元。

根据一百百万千瓦的核电机组的项目工程费用来看,设备投资在这些项目中的占比最高,可达近40%-50%。此外,随着承担核电新技术示范的项目由于对设备要求的升级以及进口比例的提升,设备投资的占比还将会有所提高。

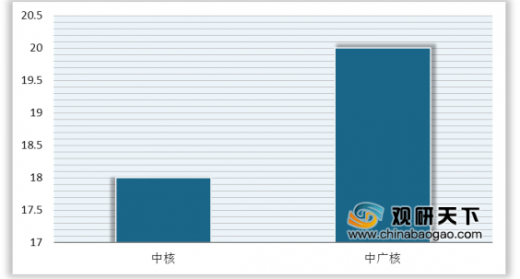

基于安全性、核电行业的特殊性以及核电技术的难度,核电运营需要有经验积累、专业人才及雄厚的资金支持,目前我国具有核电站运营牌照的有中广核集团、中核集团和国家电投集团。目前,我国国内在运核电机组中由中广核控制20台、中核控制18台,在建电机组由中广核、中核和国家电投集团建设的总量为19台。

目前,我国现有运行和在建核电机组56台,其中,在建机组中已经有一半以上采用的是三代核电技术。核电站发电以核堆芯为发电能源,目前以压水堆为主,因此我国核电厂建设中对水资源的需求与消耗较大,故而目前建成与在建的核电站全部分布与沿海领域。

以上数据资料参考《2019年中国核电工程市场分析报告-市场运营态势与发展趋势预测》。

2015-2019年我国核电工程建设投资额

数据来源:中电联

根据一百百万千瓦的核电机组的项目工程费用来看,设备投资在这些项目中的占比最高,可达近40%-50%。此外,随着承担核电新技术示范的项目由于对设备要求的升级以及进口比例的提升,设备投资的占比还将会有所提高。

典型的核电项目投资占比

数据来源:中电联

基于安全性、核电行业的特殊性以及核电技术的难度,核电运营需要有经验积累、专业人才及雄厚的资金支持,目前我国具有核电站运营牌照的有中广核集团、中核集团和国家电投集团。目前,我国国内在运核电机组中由中广核控制20台、中核控制18台,在建电机组由中广核、中核和国家电投集团建设的总量为19台。

在运核电机组由中广核和中核控制

数据来源:中电联

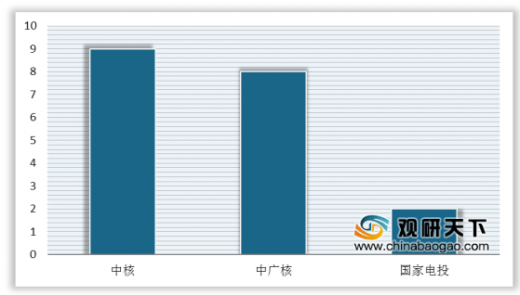

在建电机组由三大核电集团控制

数据来源:中电联

目前,我国现有运行和在建核电机组56台,其中,在建机组中已经有一半以上采用的是三代核电技术。核电站发电以核堆芯为发电能源,目前以压水堆为主,因此我国核电厂建设中对水资源的需求与消耗较大,故而目前建成与在建的核电站全部分布与沿海领域。

截至2019年10月我国大陆核电厂分布

核电厂名称 |

商运机组(台) |

在建机组(台) |

红沿河核电厂 |

4 |

2 |

海阳核电厂 |

2 |

- |

石岛湾核电厂 |

- |

3 |

田湾核电厂 |

4 |

2 |

秦山核电厂 |

1 |

- |

秦山第二期核电厂 |

4 |

- |

秦山第三期核电厂 |

2 |

- |

方家山核电厂 |

2 |

- |

三门核电厂 |

2 |

- |

宁德核电厂 |

4 |

- |

福清核电厂 |

4 |

2 |

漳州核电厂 |

- |

2 |

大亚湾核电厂 |

2 |

- |

岭澳核电厂 |

4 |

- |

台山核电厂 |

2 |

- |

阳江核电厂 |

6 |

- |

防城港核电厂 |

2 |

2 |

昌江核电厂 |

2 |

- |

数据来源:中电联(TC)

以上数据资料参考《2019年中国核电工程市场分析报告-市场运营态势与发展趋势预测》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。