一、行业技术水平与技术特点

1、直接燃烧发电

国内直接燃烧发电技术已臻成熟,单机容量能达到 25MW。直接燃烧发电技术根据燃料性质可分为两类:一类是欧美国家针对木质生物质燃料的燃烧技术(我国早期的蔗渣炉和稻壳炉属于这类)。另一类是秸秆燃烧技术,我国生物质资源以秸秆为主体,因此国内生物质燃烧技术的研究主要集中在秸秆燃烧技术上。国内锅炉厂家根据我国生物质发电实际情况对引进的丹麦技术进行改进后制造生产,自主开发了燃料预处理系统、给料系统以及排渣系统。多家国内科研机构和锅炉生产厂家研制了具有自主知识产权的流化床锅炉,技术比较成熟。

2、混合燃料发电

混合燃料发电方式主要有两种。一种是生物质直接与煤混合后投入燃烧,该方式对于燃料处理和燃烧设备要求较高;一种是生物质气化产生的燃气与煤混合燃烧,产生的蒸汽一同送入汽轮机发电机组。混合燃料发电主要也是引进丹麦技术加以改造。我国南方利用甘蔗渣掺烧发电早有先例,仅需对现有煤炭发电厂锅炉炉膛稍加改造,再增加输料和袋式除尘装置即可。直接在传统燃煤锅炉中混燃小于总热值 20%的生物质,技术上已基本成熟。

3、气化发电

生物质气化发电是指生物质在气化炉中转化为气体燃料,经净化后进入燃气机中燃烧发电或者进入燃料电池发电。我国应用到工程中的气化发电技术主要是由中科院广州能源所研发的生物质循环流化床气化技术。国内其它研究机构,如山东能源研究所也在开展相关研究。1998 年在福建莆田建成了国内首个 1MW 生物质稻壳气化发电系统,随后在全国范围内建设了 20 多座生物质气化发电系统。

现有的燃气内燃机的效率低、装机容量小,普遍存在着发电转化效率低(一般只有 12~18%)、燃气热值低、气化气体中的焦油含量高、二次污染严重等问题。因此需要进一步研究开发合适的规模化设备和技术。

4、沼气发电

沼气发电主要是利用工农业或城镇生活中的大量有机废弃物经厌氧发酵处理产生的沼气驱动发电机组发电。中国沼气发电技术的研发已有二十多年的历史,目前的国内沼气发电工程主要是结合高浓度可降解有机废水处理所建设的,属于废水处理的产物,国内运行正常的最大机组为 1 万 kW,尚未出现更大规模的生物质沼气发电机组。

5、垃圾发电

垃圾发电包括垃圾焚烧发电和垃圾气化发电,其不仅可以解决垃圾处理的问题,同时还可以回收利用垃圾中的能量,节约资源。垃圾焚烧技术主要有层状燃烧技术、流化床燃烧技术、旋转燃烧技术等。近年发展起来的气化熔融焚烧技术,包括垃圾在 450℃~640℃温度下的气化和含碳灰渣在 1300℃以上的熔融燃烧两个过程,垃圾处理彻底,过程洁净,并可以回收部分资源,被认为是 具有前景的垃圾发电技术。

二、行业的周期性、区域性及季节性特征

1、周期性

从全球生物质发电行业近十年来的发展情况来看,生物质发电的规模一直在不断增加。无论欧盟国家还是美国,生物质发电行业的发展没有受到金融危机的影响。在我国国内,虽然近几年宏观经济增速放缓,但“十一五”和“十二五” 期间生物质发电行业快速发展,并网规模平均每年增长将近 30%。因此,目前阶段,生物质发电行业基本不受宏观经济的周期性波动影响。

2、区域性

生物质发电区域分布特征比较明显,主要受资源因素和各地区生产特性的影响。生物质燃料来源分布广泛,收集成本较高,行业内企业往往在原料资源丰富的区域建立原料或产品生产基地,燃料资源丰富的地区生物质能发电项目规模效益较高,有利于降低成本。

参考观研天下发布《2018-2023年中国生物质能产业市场发展现状调查与未来发展前景预测报告》

分地区看,根据水电水利规划设计总院和国家可再生能源信息管理中心发布的《2013 中国生物质发电建设统计报告》,生物质能发电装机主要集中在华东地区,并网容量达 351 万千瓦,占全国总装机容量的 45.12%,居全国首位。华中地区、南方地区分别以 144 万千瓦和 110 万千瓦位列全国第二、第三位。

3、季节性

生物质发电目前阶段仍然有较明显的季节性特征,这主要是受其燃料供应的影响。由于生物质发电的燃料以农作物秸秆为主,农作物秸秆通常在夏收和秋收季节获得,在此期间生物质发电厂可获得充足燃料,其发电设备运转率较高,而在冬、春等秸秆资源匮乏期则会因燃料不足而出现设备停工。随着燃料收集体系的完善、存储能力的提升,生物质发电的季节性正逐步淡化。

三、生物质发电行业与上、下游行业间的关联性

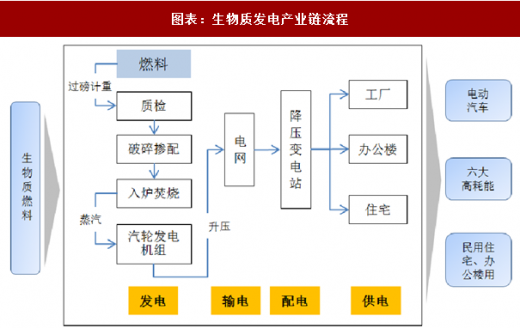

图表:生物质发电产业链流程

图表来源:公开资料整理

农林种植业是生物质发电行业的上游行业,其产生的农林废弃物数量直接影响生物质发电的产业规模和经济效益,因此行业关联度较高。生物质发电行业下游行业为各类电网用户,目前电力需求持续旺盛,预计生物质发电将延续较好的发展势态。

1、上游行业发展状况及其对本行业发展前景的影响

我国生物质能资源广泛,主要有农作物秸秆及农产品加工剩余物、林木采伐及森林抚育剩余物、木材加工剩余物等。

农作物秸秆及农产品加工剩余物,包括玉米、水稻、小麦、棉花、油料作物秸秆在内的农作物秸秆理论资源量每年 8.2 亿吨,可收集资源量每年约 6.9 亿吨,主要分布在华北平原、长江中下游平原、东北平原等 13 个粮食主产省(区)。根据《生物质能发展“十二五”规划》,目前,作为肥料、饲料、食用菌基料以及造纸等用途共计每年约 3.5 亿吨,可供能源化利用的秸秆资源量每年约 3.4 亿吨。另外,稻谷壳、甘蔗渣等农产品加工剩余物每年约 1.2 亿吨,可供能源化利用的每年约 6,000 万吨。

林业剩余物和能源植物。根据《生物质能发展“十二五”规划》,全国现有林地面积 3.04 亿公顷,可供能源化利用的主要是薪炭林、林业“三剩物”、木材加工剩余物等,每年约 3.5 亿吨。适合人工种植的能源作物(植物)有 30 多种,包括油棕、小桐子、光皮树、文冠果、黄连木、乌桕、甜高粱等,资源潜力可满足年产 5,000 万吨生物液体燃料的原料需求。

我国可作为能源利用的生物质资源总量每年约 4.6 亿吨标准煤,目前已利用量约 2,200 万吨标准煤,还有约 4.4 亿吨可作为能源利用。随着我国经济社会发展、生态文明建设和农林业的进一步发展,生物质能源利用潜力将进一步增大。

图表:我国生物质能利用潜力

图表来源:公开资料整理

注:加上生产燃料乙醇的陈化粮等,已利用资源量为 2,400 万吨标准煤。

生物质资源分布具有地域性、分散性和资源储量的有限性。上游生物质燃料的收购价格根据燃料品种的不同、受天气、运输半径、周边市场供应量及需求量的影响,价格各不相同。

一方面,我国生物质原料资源总量丰富;另一方面,林业、农业种植业在生产过程中产生的林业三剩物、农业废弃物目前仍有大量被直接焚烧,造成严重的资源浪费和环境污染。随着我国林业三剩物、农业废弃物回收技术水平的不断提高,将有助于生物质工业燃料制造企业增加原料供应,进一步降低采购成本。

2、下游行业发展状况及其对本行业发展前景的影响

本行业的主要客户是电网公司,目前,农林生物质发电上网电价统一执行0.75 元(含税)标杆电价。公司所发电力通过电网公司供应到民用及工业用户,发电行业下游还延伸至高能耗的工业企业,如电解铝和钢铁企业等。一直以来,工业用电量在全社会用电量中所占的比例一直在 70%以上,其中尤以重工业为大的电力消耗产业。目前,我国电力需求持续旺盛,大大有利于生物质发电行业前景。

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。