垃圾发电是指通过特殊的焚烧锅炉燃烧城市固体垃圾,再通过蒸汽轮机发电机组发电的一种发电形式。垃圾发电分为垃圾焚烧发电和垃圾填埋气发电两大类。

随着全球经济的迅猛发展和物质生活水平的提高,垃圾产量日益增多,对环境造成的污染也日益严重。我国生活垃圾处理技术起步较晚,但近年来在国家产业政策的支持下,我国垃圾焚烧技术得到了迅速发展,垃圾焚烧发电处理在我国呈现出迅猛增长的势头。

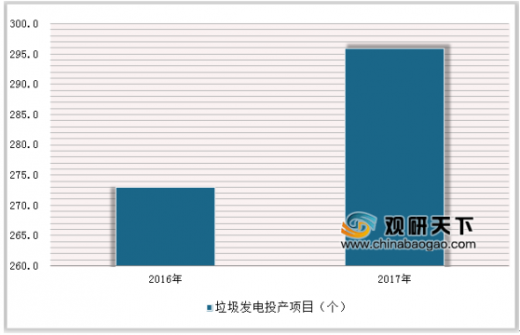

垃圾焚烧发电是人口较多的城镇(县城及以上行政区)生活垃圾处理的主要方式,是城镇生态环境保护的重要措施。面向新时代生态文明建设,城镇生活垃圾焚烧发电需在新时代新起点上明确新的发展战略,开启新的历史征程。我国生活垃圾焚烧发电装机规模和垃圾处理量居于世界首位。截至2016年底,全国投产生活垃圾焚烧发电项目273个。截至2017年上半年,垃圾发电投产项目为296个。

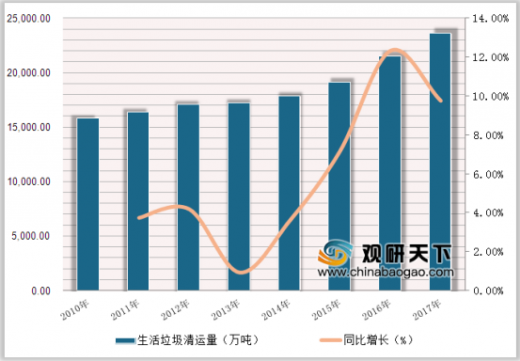

城市生活垃圾清运量的不断增加是我国垃圾发电市场保持增长的基础。随着生活水平的不断提高,城镇化的高速推进,我国生活垃圾产生量逐年增加,生活垃圾的无害化处理率也在逐年提高。2016全国生活垃圾清运量约为21500.5万吨。预计2017年全年我国城市垃圾清运量仍将保持增长,规模大约在23597万吨左右。

参考观研天下发布《2019年中国垃圾发电行业分析报告-产业现状与未来规划分析》

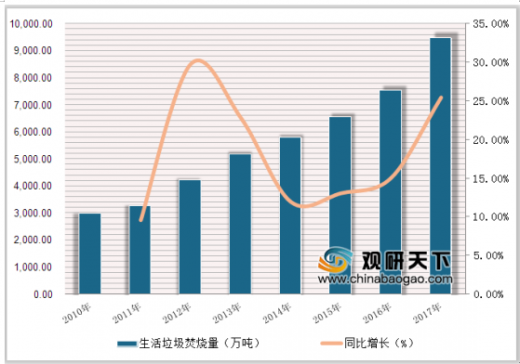

2016年全年大中城市的无害化处理率高达99%左右,有数十城市的垃圾无害化处理率甚至达到100%的水平。而在无害化处理中,垃圾焚烧处理方式使用率也逐年提升,从2010年的18%左右提升至2016年的35%左右,垃圾焚烧量也从2973万吨提升至7547万吨左右,预计2017年全年我国城市生活垃圾焚烧率在40%左右,焚烧处理量约在9468万吨左右,较2016年有明显上升。

近年来,随着国家一系列重大方针政策的贯彻执行,中国生活垃圾焚烧发电产业得到快速发展。据统计,截至2016年底,全国已运行的生活垃圾焚烧厂246座,分别分布在29个省/市/自治区,其中浙江以40座垃圾焚烧厂名列第一。

目前垃圾焚烧发电主要集中在东部地区,即京、津、沪、鲁、苏、浙、粤、闽、琼9省(区、市),该地区人口集中、GDP较高、地方财政状况较好。2016年东部地区装机容量369.6万千瓦,占全国的68.1%,发电量218亿千瓦时,垃圾处理量约5850万吨。浙江、江苏、广东、山东、福建五省位居前五,浙江最多,为99万千瓦。中部地区包括黑、吉、辽、晋、冀、鄂、豫、皖、湘、赣10省,装机容量111万千瓦,占全国的20.4%,发电量50亿千瓦时,垃圾处理量约1340万吨。其中,安徽省最多,为28.6万千瓦。

随着全球经济的迅猛发展和物质生活水平的提高,垃圾产量日益增多,对环境造成的污染也日益严重。我国生活垃圾处理技术起步较晚,但近年来在国家产业政策的支持下,我国垃圾焚烧技术得到了迅速发展,垃圾焚烧发电处理在我国呈现出迅猛增长的势头。

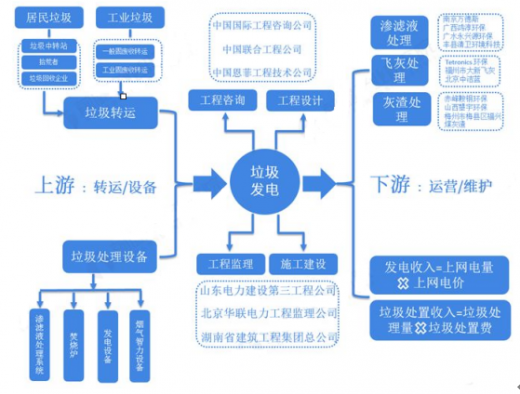

垃圾发电行业产业链

信息来源:互联网

城市生活垃圾清运量的不断增加是我国垃圾发电市场保持增长的基础。随着生活水平的不断提高,城镇化的高速推进,我国生活垃圾产生量逐年增加,生活垃圾的无害化处理率也在逐年提高。2016全国生活垃圾清运量约为21500.5万吨。预计2017年全年我国城市垃圾清运量仍将保持增长,规模大约在23597万吨左右。

2010-2017年中国城市生活垃圾清运量变化趋势图

数据来源:生态环境保护管理局

参考观研天下发布《2019年中国垃圾发电行业分析报告-产业现状与未来规划分析》

2016年全年大中城市的无害化处理率高达99%左右,有数十城市的垃圾无害化处理率甚至达到100%的水平。而在无害化处理中,垃圾焚烧处理方式使用率也逐年提升,从2010年的18%左右提升至2016年的35%左右,垃圾焚烧量也从2973万吨提升至7547万吨左右,预计2017年全年我国城市生活垃圾焚烧率在40%左右,焚烧处理量约在9468万吨左右,较2016年有明显上升。

2010-2017年中国城市生活垃圾焚烧量变化趋势图

数据来源:生态环境保护管理局

2016-2017年中国垃圾发电投产项目情况

数据来源:生态环境保护管理局

近年来,随着国家一系列重大方针政策的贯彻执行,中国生活垃圾焚烧发电产业得到快速发展。据统计,截至2016年底,全国已运行的生活垃圾焚烧厂246座,分别分布在29个省/市/自治区,其中浙江以40座垃圾焚烧厂名列第一。

目前垃圾焚烧发电主要集中在东部地区,即京、津、沪、鲁、苏、浙、粤、闽、琼9省(区、市),该地区人口集中、GDP较高、地方财政状况较好。2016年东部地区装机容量369.6万千瓦,占全国的68.1%,发电量218亿千瓦时,垃圾处理量约5850万吨。浙江、江苏、广东、山东、福建五省位居前五,浙江最多,为99万千瓦。中部地区包括黑、吉、辽、晋、冀、鄂、豫、皖、湘、赣10省,装机容量111万千瓦,占全国的20.4%,发电量50亿千瓦时,垃圾处理量约1340万吨。其中,安徽省最多,为28.6万千瓦。

资料来源:观研天下(YZ)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。