一、需求结构:2017 年完成动能切换,乘用车成需求主力

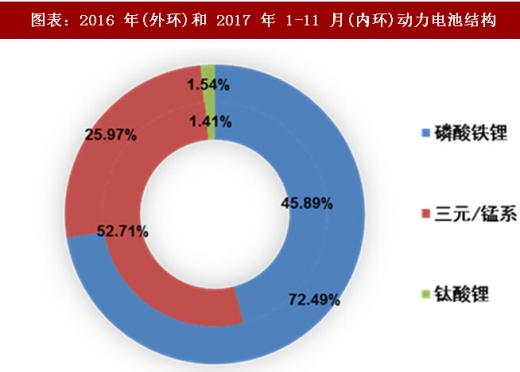

今年以来,由于商用车补贴大幅度退坡,我国新能源车市场的增量迅速由商用车切换至乘用车。据真锂研究的统计,前 7 个月,乘用车、商用车和专用车的销售占比分别为 82.6%,7.8%和 9.6%,较 2016 年的份额分别增加 20.7、-18.5 和-2.2 个百分点。由于乘用车和专用车对电池的能量比要求更高,这两类车型使用的电池以三元和锰系为主,商用车则出于安全性的考虑以铁锂电池为主,安全性能更高、能量密度更低的钛酸锂电池也有所应用。受此影响,三元/锰系电池的出货量占比在今年前 11 月份累计达到 52.71%,铁锂电池和钛酸锂电池的占比分别为 45.89%和 1.41%,较2016 年之前的电池出货结构发生了根本性的变化。

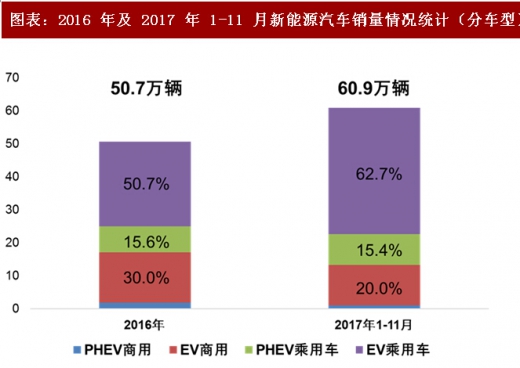

预计 2017 年新能源汽车销量仍有望实现 40%左右的增长,从 2016 年 50.7 万辆增长至 70 万辆以上,但由于带电量最大的商用车销量锐减,导致全年动力电池装机量较 2016 年总体持平,即电池出货总量约 30GWh。2018 年以后,未来动力电池的出货增加主要来自乘用车销量的推动,预计 2018-2020 年动力电池需求将保持 30-40%的速度持续增长。技术路线方面,三元电池目前在乘用车中占据绝大多数,在客车中的使用禁令也有望解除,三元电池将取代磷酸铁锂电池成为动力电池出货的主流。

参考观研天下发布《2018-2023年中国动力电池产业市场现状规划调查与投资前景趋势研究报告》

在性能上,续航里程是目前电动车与燃油车之间的主要差距来源,提升电池的能量密度仍是产业发展的首要任务。实现电动车替代燃油车目标的一个必要条件是降低消费者的里程焦虑,一般来说,A00 级车的必要续驶里程在 200 公里以内,A0 级车的必要续驶里程约 300 公里,A 级以上要达到 400 公里,B 级以上要达到 500 公里,这样有一个合理的里程的分布。实现该目标最重要的是提升电池的性能,即电芯密度从 2016 年 180Wh/kg 到 2020 年的 300Wh/kg,相应体积比能量达到500-600Wh/L,即能够满足各类轿车的使用需求。

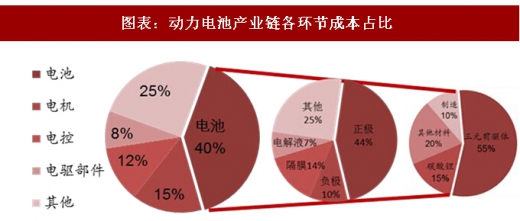

成本方面,需要全产业链发力、重点环节突破。首先是原材料,正负极材料占到电池成本的 50% 以上。近年来三元电池的爆发式增长使得上游三元材料出现严重供不应求的局面,正极材料出现了不同程度的价格上涨,其中三元材料涨幅近 2 倍。目前预计供需的扭转仍需要 1-2 年时间,原材料价格的回落将有力地降低电池成本。此外,提高生产制造的良品率和一致性以及材料回收和再循环,也是降低电池产业链成本的有效途径。综合来看,电池成本方面,满足电动汽车要求的成本需要做到动力系统与内燃机动力系统等价,即大概 100 美元/千瓦时,就可以跟传统内燃机动力完全等价。

其他方面,要实现 2020 年后要全方位与燃油车竞争,车辆续驶里程到 500 公里, 电池容量到100kWh,充电时间 10 分钟跑 500 公里,快充功率 350 千瓦,这是对动力电池行业的全方位挑战。

今年以来,由于商用车补贴大幅度退坡,我国新能源车市场的增量迅速由商用车切换至乘用车。据真锂研究的统计,前 7 个月,乘用车、商用车和专用车的销售占比分别为 82.6%,7.8%和 9.6%,较 2016 年的份额分别增加 20.7、-18.5 和-2.2 个百分点。由于乘用车和专用车对电池的能量比要求更高,这两类车型使用的电池以三元和锰系为主,商用车则出于安全性的考虑以铁锂电池为主,安全性能更高、能量密度更低的钛酸锂电池也有所应用。受此影响,三元/锰系电池的出货量占比在今年前 11 月份累计达到 52.71%,铁锂电池和钛酸锂电池的占比分别为 45.89%和 1.41%,较2016 年之前的电池出货结构发生了根本性的变化。

图表:2016 年(内环)和 2017 年 1-7 月(外环)新能源车结构

图表:2016 年(外环)和 2017 年 1-11 月(内环)动力电池结构

预计 2017 年新能源汽车销量仍有望实现 40%左右的增长,从 2016 年 50.7 万辆增长至 70 万辆以上,但由于带电量最大的商用车销量锐减,导致全年动力电池装机量较 2016 年总体持平,即电池出货总量约 30GWh。2018 年以后,未来动力电池的出货增加主要来自乘用车销量的推动,预计 2018-2020 年动力电池需求将保持 30-40%的速度持续增长。技术路线方面,三元电池目前在乘用车中占据绝大多数,在客车中的使用禁令也有望解除,三元电池将取代磷酸铁锂电池成为动力电池出货的主流。

参考观研天下发布《2018-2023年中国动力电池产业市场现状规划调查与投资前景趋势研究报告》

图表:2016 年及 2017 年 1-11 月新能源汽车销量情况统计(分车型)

二、品质需求:高能量密度低成本是产品的必然要求

车企关注的重点在于电池的安全性、能量密度、循环寿命、价格以及电池企业的品牌,其中安全性是动力电池大规模应用的根本前提,能量密度和循环寿命是电池性能最主要的指标,价格在根本上决定了动力电池在传统燃油发动机面前的竞争力。在性能上,续航里程是目前电动车与燃油车之间的主要差距来源,提升电池的能量密度仍是产业发展的首要任务。实现电动车替代燃油车目标的一个必要条件是降低消费者的里程焦虑,一般来说,A00 级车的必要续驶里程在 200 公里以内,A0 级车的必要续驶里程约 300 公里,A 级以上要达到 400 公里,B 级以上要达到 500 公里,这样有一个合理的里程的分布。实现该目标最重要的是提升电池的性能,即电芯密度从 2016 年 180Wh/kg 到 2020 年的 300Wh/kg,相应体积比能量达到500-600Wh/L,即能够满足各类轿车的使用需求。

图表:动力电池产业链各环节成本占比

成本方面,需要全产业链发力、重点环节突破。首先是原材料,正负极材料占到电池成本的 50% 以上。近年来三元电池的爆发式增长使得上游三元材料出现严重供不应求的局面,正极材料出现了不同程度的价格上涨,其中三元材料涨幅近 2 倍。目前预计供需的扭转仍需要 1-2 年时间,原材料价格的回落将有力地降低电池成本。此外,提高生产制造的良品率和一致性以及材料回收和再循环,也是降低电池产业链成本的有效途径。综合来看,电池成本方面,满足电动汽车要求的成本需要做到动力系统与内燃机动力系统等价,即大概 100 美元/千瓦时,就可以跟传统内燃机动力完全等价。

其他方面,要实现 2020 年后要全方位与燃油车竞争,车辆续驶里程到 500 公里, 电池容量到100kWh,充电时间 10 分钟跑 500 公里,快充功率 350 千瓦,这是对动力电池行业的全方位挑战。

图表:2014 年以来国内正极材料价格走势(分季度)

图表:华友钴业钴产品价格及盈利情况走势

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。