受互联网冲击,电视收视呈现“双降”趋势,有线电视用户渗透率和人均收市时间均出现下滑。虽然我国有线电视用户在不断增长,但 2015 年后入户率达到55%后开始出现下滑,人均收视时间方面,在2009年达到峰值176分钟/天,随后开始出现持续下降,到2015年为156分钟。电视收视“双降”的背后根本原因是收到互联网视频的冲击,短期看在IPTV入户等催化下可能出现反弹,但长期看难以呈现上升趋势。

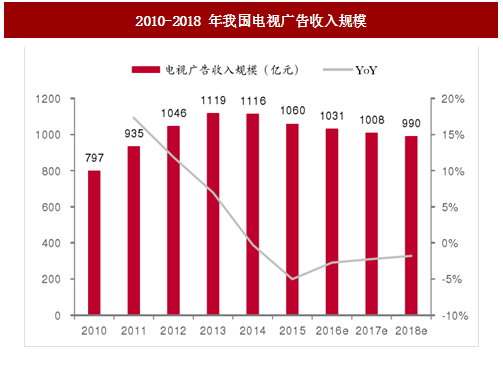

广告是电视台最主要的收入,2016 年以来电视广告收入 1031 亿,同比略有下滑,五大卫视收入合计超过 300 亿。整体来看,电视广告收入自 2013年来开始逐渐下滑,预计未来每年略微下滑2%-3%;另一方面,五大卫视收入规模不断提升,湖南卫视连续两年收入过百亿,浙江、东方也超过50亿元,江苏和北京分别为25和18亿元。

参考中国报告网发布《2017-2022年中国广播电视产业发展态势及发展策略研究报告》

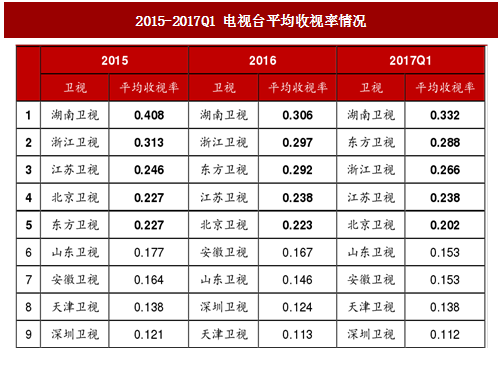

目前五大卫视收视份额相对稳定,市场集中度不断提升,广告收入占比由 20%提升至 29%。2015年以来收视排名前五卫视格局基本稳定,湖南卫视居首,浙江、江苏、东方、北京占据 2-5 位,“一超多强”格局稳定,山东、安徽、天津和深圳坐稳第二梯队。

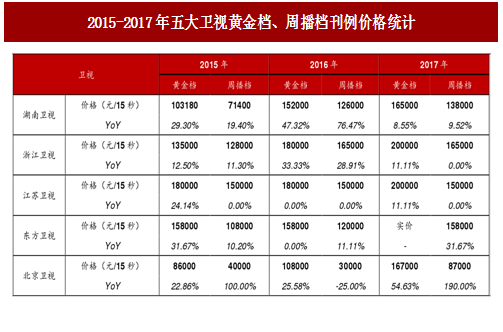

五大卫视黄金档、周播档刊例价格逆势上涨,广告时间段也呈现集中化趋势。与整体电视广告收入下滑相比,五大卫视的黄金档、周播档时间段广告刊例价自2014年以来不断上升,符合增速保持在10-30%之间,黄金档价格目前在16-20万/15秒,周播档在8-16万/15秒。两个档期的广告价格上升主要是由于受到互联网冲击,电视观影人群观视时间向晚间集中,导致稀缺广告时间段日益受广告主青睐,因此我们判断黄金档、周播档的广告价格有望进一步提升。

图:2006-2015 年中国广播电视用户及渗透率

图:2007-2017 全国人均收视时间(分钟/天)

广告是电视台最主要的收入,2016 年以来电视广告收入 1031 亿,同比略有下滑,五大卫视收入合计超过 300 亿。整体来看,电视广告收入自 2013年来开始逐渐下滑,预计未来每年略微下滑2%-3%;另一方面,五大卫视收入规模不断提升,湖南卫视连续两年收入过百亿,浙江、东方也超过50亿元,江苏和北京分别为25和18亿元。

图:2010-2018 年我国电视广告收入规模

参考中国报告网发布《2017-2022年中国广播电视产业发展态势及发展策略研究报告》

图:2014-2016 年五大卫视广告收入

目前五大卫视收视份额相对稳定,市场集中度不断提升,广告收入占比由 20%提升至 29%。2015年以来收视排名前五卫视格局基本稳定,湖南卫视居首,浙江、江苏、东方、北京占据 2-5 位,“一超多强”格局稳定,山东、安徽、天津和深圳坐稳第二梯队。

图:2015-2017Q1 电视台平均收视率情况

图:2014-2016 年五大卫视广告收入

五大卫视黄金档、周播档刊例价格逆势上涨,广告时间段也呈现集中化趋势。与整体电视广告收入下滑相比,五大卫视的黄金档、周播档时间段广告刊例价自2014年以来不断上升,符合增速保持在10-30%之间,黄金档价格目前在16-20万/15秒,周播档在8-16万/15秒。两个档期的广告价格上升主要是由于受到互联网冲击,电视观影人群观视时间向晚间集中,导致稀缺广告时间段日益受广告主青睐,因此我们判断黄金档、周播档的广告价格有望进一步提升。

图:2015-2017年五大卫视黄金档、周播档刊例价格统计

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。