相关市场调研报告《2017-2022年中国电影市场发展现状及投资商机研究报告》

1、中国电影行业发展整体情况

(1)中国电影行业整体市场

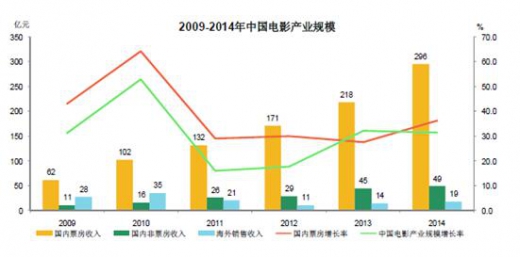

2014 年,全国电影产业总收入达到363.7 亿元,同比增长31.5%。其中票房收入296.4 亿元,同比增长36.2%;2015 年,全国电影票房收入440.7 亿元,同比增长48.7%,电影票房近两年实现持续、高速增长17。2016 年,全国电影票房在“第三方”票补减少、“电影制作小年”、银幕增速过快等因素的影响下,整体增速放缓,全年票房达到457.12 亿元,增速为3.73%,在扣除票补等因素后,预计2016 年全年电影票房市场的内生增长率仍在两位数以上。

2014 年,中国电影行业总规模已经超越日本成为仅次于美国的世界第二大电影市场,且同比增长率维持较高水平。根据美国电影协会(MPAA)发布的数据,2015 年,全球电影总票房约383 亿美元,其中北美票房约111 亿美元,占比29%;亚太地区贡献了约141 亿美元,中国贡献了约68 亿美元。可见,未来全球电影市场发展的核心在亚太,亚太的核心在中国。

(2)中国电影产业保持高速增长

近年来,得益于国民经济的持续快速增长以及国家对文化产业的支持,整体电影文化与产业环境持续改善。作为文化娱乐市场重要组成部分的电影市场已连续多年实现电影票房的快速增长,同时,吸引了各类社会资本积极进军电影行业,从而进一步推动了电影行业的良性快速发展。

2005 年到2015 年之间,中国电影行业迎来了历史性的爆发。从能够直接反映市场规模的电影票房数据来看,2014 年度全国电影票房收入再创历史新高达到296.4 亿元,同比增速达36.2%。到2013 年初,中国电影市场规模已经成功超越日本,并成为仅次于美国的世界第二大电影市场,且增长率仍然高达35%以上,远远超过美国6%的增长率。2015 年12 月4 日,中国电影国内票房市场首次突破400 亿元大关,全年票房达到440.7 亿元。预计到2018 年,中国将超越美国成为世界第一大电影市场,并在“十三五”期末有望达到1,000 亿元的规模。

(3)中国电影市场产业链

经过多年市场化运作,我国已经形成了较为完整的电影产业链。核心业务环节包括电影制片、电影发行、院线经营、影院放映四个环节,主要参与主体包括制片商、发行商、院线公司和影院等。

从电影产业链的参与方来看,电影制片商主要负责影片制作;发行商从电影制片商方面获取影片发行权后,主要负责影片在全国范围内的发行和营销(就发展趋势来看,大多数电影制片商同时也是电影发行商);院线公司从发行商处获得电影拷贝后,负责向其所属影院进行发行,并就影片在所属影院放映进行统一安排(按照现有体制,发行商不能直接向影院发行影片);影院统一按照其所属院线公司的排映计划对影片进行放映。除此之外,电影产业的第三方主要包括以广电总局和行业协会为代表的监管管理机构,以及以互联网第三方票务分销平台和票务系统供应商为代表的渠道和业界咨询机构等。

从电影产业链的参与方来看,电影制片商主要负责影片制作;发行商从电影制片商方面获取影片发行权后,主要负责影片在全国范围内的发行和营销(就发展趋势来看,大多数电影制片商同时也是电影发行商);院线公司从发行商处获得电影拷贝后,负责向其所属影院进行发行,并就影片在所属影院放映进行统一安排(按照现有体制,发行商不能直接向影院发行影片);影院统一按照其所属院线公司的排映计划对影片进行放映。除此之外,电影产业的第三方主要包括以广电总局和行业协会为代表的监管管理机构,以及以互联网第三方票务分销平台和票务系统供应商为代表的渠道和业界咨询机构等。

从业务流程来看,中国电影产业分为电影制片、发行商发行、院线发行、影院放映等流程。对于国产影片而言,影视制作机构通过各类影视制作要素进行电影制作,生产国产影片并向发行商发售。对于进口影片而言,进口影片专营商向境外电影制作、发行机构获取进口电影片源。电影发行商获得片源后与全国范围内的院线进行谈判,约定分账比例并进行供片。院线从发行机构获得片源后,对旗下影院进行统一排片;影院负责安排电影放映,最终为消费者提供观影服务。

从收入分配的流程来看,影院向消费者提供放映服务,从消费者率先取得总票房收入,在扣除国家电影事业发展专项资金及税金和附加后,剩余部分即净票房在影院、院线、发行商、制片商之间按比例分成。影院作为净票房分账的起始环节,按照与院线事先约定的分账比例向院线支付分账款;院线取得分账款后,按照与发行商事先约定的分账比例向其支付分账款;发行商最后再向制片商支付分账款。至此,电影产业链各业务环节由下至上的票房分账完成。

2、中国电影院线行业发展状况

(1)院线行业概述

院线处于中国电影产业链的中下游,是以一个电影发行主体和若干家影院的组合形式为依托,以资本联结或签约加盟的形式为纽带而建立的影院联盟。院线对旗下的影院实行统一品牌、统一管理、统一经营和统一排片。影片发行商从制片方处取得版权后只能与院线进行影片发行和票房分账的谈判。

我国的“院线制”在国家行政引导下起步。最初,电影是按照行政区域供片,采取省市县逐级层层发行放映的模式,为了提高发行效率,拓宽放映渠道,引入市场化机制。2001 年12 月18 日,国家广播电影电视总局、文化部联合颁发了《关于改革电影发行放映机制的实施细则(试行)的通知》,提出了实行以院线为主的发行放映机制,减少发行层次,改变按行政区域计划供片模式,变单一的多层次发行为以院线为主的一级发行,制片单位和发行公司直接向院线公司供片。2002 年6 月,我国首批30 条院线正式成立运营,大多是由当地省、市电影公司转制而成。院线制的成立结束了新中国成立数十年来的计划经济体制放映模式,但在改革之初,大多数院线都是由当地省、市电影公司转制而成,随着市场准入的不断放宽,国家允许并鼓励民营资本进入院线领域,以万达院线为代表的一批民营院线逐渐崛起并已经形成了全国化的竞争格局。

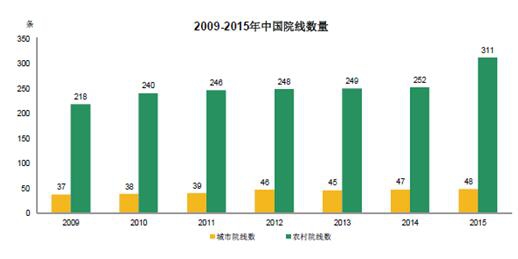

截至 2015 年底,中国城市院线数为48 条,农村院线为311 条,二者数量双双增长。未来国内城市院线将在整合、并购之中实现市场集中度的提升、运营效率的提高,最终形成5-10 家规模较大的龙头院线;另外,农村院线数量则在政策性扩展保护下增长。

(2)电影院线的组合形式

我国院线下属影院的从属形式可分为资产联结和签约加盟两种。资金实力雄厚的院线公司往往以自有资本直接对外投资、开发和建设影院,对影院的日常经营、管理有着绝对的控制力;签约加盟形式进入院线的影院主要以供片为纽带,在院线公司的指导、建议下自主进行经营和管理,院线公司对其管理控制相对较弱,两种形式的性质和特点如下。

(3)中国电影院线数量相对稳定

截至 2015 年底,中国城市院线数为48 条,农村院线311 条。近年来,中国城市院线总数量基本保持稳定,农村院线数量相对增长幅度较大。

3、中国电影放映行业发展状况

(1)中国影院数量保持高速发展

截至 2015 年底,中国电影院数量继续保持快速增长,可统计票房的总影院数达6,395 家,比上年增加1,529 家,可统计票房的影院新增银幕数为7,749 块,平均每日新增21.2 块银幕,总银幕数达到32,628 块。2015 年,中国影院数量和银幕数量增长率分别达到31.4%和31.2%。

(2)电影放映硬件条件不断升级

目前,主流院线基本全部实现数字化放映。在政策导向和电影发展趋势双重作用下,数字银幕主导地位将进一步巩固。

通过近年来的高速发展,3D 银幕已经成为现代影城的标配之一。同时,观众观看3D 电影已趋于常态,国产3D 电影不断增加,3D 电影银幕会继续稳步增长。2014 年,我国3D 银幕数增加841 块,达到13,448 块,3D 银幕数占到数字银幕数的57.4%。

截至 2015 年底,国内拥有IMAX 银幕的城市共有109 个,共有307 间IMAX影院,其中仅有40 间位于一线城市,其他均位于增长更快的二、三、四线城市。此外,IMAX 在国内还有215 家尚待开业的影院。

(3)电影放映行业未来发展空间仍然十分巨大

中国电影放映市场未来仍然有较大发展空间。从观影人数上看,中国观影人数近年来每年的环比增长速度均保持在30%以上,2015 年达到了51%,持续推动中国电影放映行业的增长。

中国城市与农村人口合计人均观影次数约为 0.62 次/人/年,城市人均观影次数约为0.97 次/人/年,与其他国家差距巨大。从每10 万人拥有的银幕数来看,中国仍然远低于其他电影大国。随着中国经济的发展,人民生活水平的进一步提高,大众对于文化生活需求的提升,中国电影市场的总票房、影院数量、观影人数等仍然将维持高速增长态势。

(4)放映行业内新技术涌现,将成为未来影院新的竞争点

(4)放映行业内新技术涌现,将成为未来影院新的竞争点

①4K 数字放映将逐渐成为中国影院新的竞争点

所谓 4K 数字放映,就是指在影院中放映分辨率达4096*2160 的数字电影。国内目前绝大部分影院还是采用2K 数字放映的放映机,分辨率只能达到2048*1080。目前,国际上的大电影公司都已经开始提供4K 分辨率的数字拷贝,但这些影片进入国内后只能在2K 放映机上降格放映,画面质量损失严重。

随着国内影院数量的不断增加,如何为观众提供更好的视觉享受将是各影院竞争的焦点,4K 数字放映技术的成熟与普及必将带来国内影院放映设备的新一轮革新。

②数字化时代的放映新技术—TMS(数字影院自动化管理系统)

中国各主要院线目前均采用自购自建数字影厅。至今已使用过具有世界先进水平及中国版权保护中心提出的数字版权唯一标识符体系(DCI)认证的科视、巴可、NEC 等品牌的多型号数字放映机及杜比、GDC、doremi 等品牌的电影服务器等各种国际主流的数字放映设备,此外也拥有不乏国际顶尖的IMAX 影厅3D 影厅等,并在这些数字放映设备的基础上也陆续开始采用数字影院自动化管理系统(TMS)进行联网远程统一自动化放映管理,即采取组建局域网的方式,通过中心服务器以及片库进行统一的排映、发送影片、监控放映质量等工作,这些数字化设备的使用使传统的放映模式发生了极大的改变。

③杜比全景声

杜比全景声在原5.1 声道或7.1 声道扬声器布置的基础上,增加了银幕的左中、右中主音箱,同时,把原两侧环绕声扬声器从接近于银幕的位置开始布置,另外还增加了观众厅顶部的两列头顶扬声器,并在观影厅左后及右后位置增加了环绕声的次低音音箱,给观众带来更加生动的音响效果。

未来,杜比全景声将成为高端影厅的标配之一,会有越来越多的影院开始采用该等先进音响技术。

4、行业未来发展趋势

(1)影院建设的城市层级下沉

随着一线城市核心商圈的日益成熟以及影院建设的日趋饱和,影院投资开始逐渐向二、三线城市流动,影院建设的城市层级正逐步下沉,以开拓更广阔的市场。2014 年全国新增加的1,234 家25影院中,除了北上广深四个一线城市以及部分更低层级的城市之外,二、三线城市共建设影院803 家,占总数的65%,在总量中占有绝对的优势地位。二、三线城市人口都在百万数量级以上,经济发达,居民有一定的消费能力,同时二、三线城市影院的投资成本较为合理,市场潜力相对较大,因此成为了当下院线竞争的主要阵地。此外,二、三线城市观影人次占比亦达到33%以上,构成了保障国内票房的主力军。

(2)电影放映技术和设备的提升以及观众日益提高的观影需求

随着 4K 放映技术、3D 电影、IMAX 等放映技术的革新以及观众观影感受要求的提高,现代化多厅影院需要投入较多资金用于建设良好的观影环境以及购置现代化的影院设备,装备4K 放映技术、3D 电影、IMAX 等先进放映设备的第三代影院往往能够吸引更多的观影人群并对票价产生支撑作用。

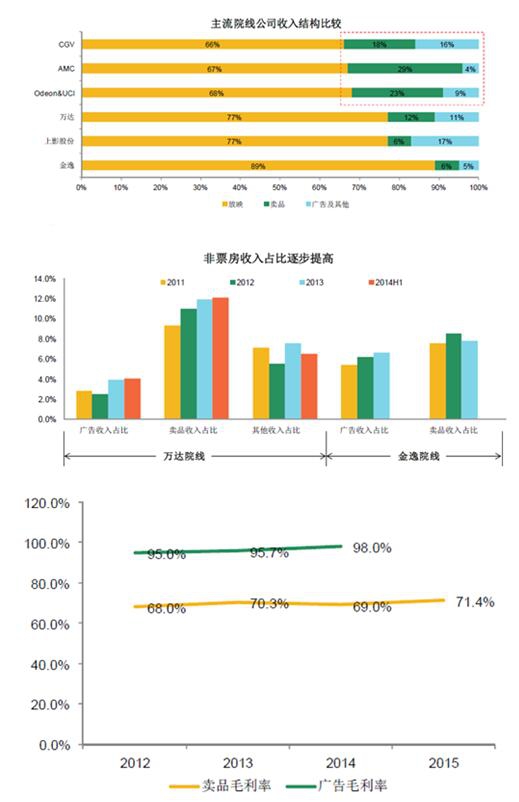

(3)非票房收入增长潜力巨大

2015 年,美国传统票房收入占电影行业全部收入的比重仅为25%,而中国这一比例高达74%26。在美国,除了传统的票房收入以外,更多的是出售版权和版权衍生品的销售收入。随着中国电影产业进一步发展,监管部门对版权保护的进一步加强,中国电影行业也将像美国成熟电影市场一样,非票房收入占比大幅提高。

影院作为观众最接近影片的场所,也无疑是最佳的销售电影衍生品和精准广告投放的场地。国内院线公司除了发行和放映业务以外,卖品和广告也正在成为越来越重要的收入来源。预计未来,影院非票房收入比例也将大幅提高,卖品收入、衍生品收入等将成为新的利润增长点。

(4)电影院线行业向产业链上游延伸

制片方往往希望能够在影片的票房分账中拥有更大话语权和影片更多的排片量。同样,院线公司愿意选择部分影片直接进行投资,以提高自己在整个票房收入中的分账比例。因此,院线行业有向产业链上游延伸的意愿,若行业内龙头院线和优秀的制片方合二为一,能够直接影响到行业整体排片情况,进而影响行业整体票房水平。

1、中国电影行业发展整体情况

(1)中国电影行业整体市场

2014 年,全国电影产业总收入达到363.7 亿元,同比增长31.5%。其中票房收入296.4 亿元,同比增长36.2%;2015 年,全国电影票房收入440.7 亿元,同比增长48.7%,电影票房近两年实现持续、高速增长17。2016 年,全国电影票房在“第三方”票补减少、“电影制作小年”、银幕增速过快等因素的影响下,整体增速放缓,全年票房达到457.12 亿元,增速为3.73%,在扣除票补等因素后,预计2016 年全年电影票房市场的内生增长率仍在两位数以上。

2014 年,中国电影行业总规模已经超越日本成为仅次于美国的世界第二大电影市场,且同比增长率维持较高水平。根据美国电影协会(MPAA)发布的数据,2015 年,全球电影总票房约383 亿美元,其中北美票房约111 亿美元,占比29%;亚太地区贡献了约141 亿美元,中国贡献了约68 亿美元。可见,未来全球电影市场发展的核心在亚太,亚太的核心在中国。

(2)中国电影产业保持高速增长

近年来,得益于国民经济的持续快速增长以及国家对文化产业的支持,整体电影文化与产业环境持续改善。作为文化娱乐市场重要组成部分的电影市场已连续多年实现电影票房的快速增长,同时,吸引了各类社会资本积极进军电影行业,从而进一步推动了电影行业的良性快速发展。

2005 年到2015 年之间,中国电影行业迎来了历史性的爆发。从能够直接反映市场规模的电影票房数据来看,2014 年度全国电影票房收入再创历史新高达到296.4 亿元,同比增速达36.2%。到2013 年初,中国电影市场规模已经成功超越日本,并成为仅次于美国的世界第二大电影市场,且增长率仍然高达35%以上,远远超过美国6%的增长率。2015 年12 月4 日,中国电影国内票房市场首次突破400 亿元大关,全年票房达到440.7 亿元。预计到2018 年,中国将超越美国成为世界第一大电影市场,并在“十三五”期末有望达到1,000 亿元的规模。

(3)中国电影市场产业链

经过多年市场化运作,我国已经形成了较为完整的电影产业链。核心业务环节包括电影制片、电影发行、院线经营、影院放映四个环节,主要参与主体包括制片商、发行商、院线公司和影院等。

从业务流程来看,中国电影产业分为电影制片、发行商发行、院线发行、影院放映等流程。对于国产影片而言,影视制作机构通过各类影视制作要素进行电影制作,生产国产影片并向发行商发售。对于进口影片而言,进口影片专营商向境外电影制作、发行机构获取进口电影片源。电影发行商获得片源后与全国范围内的院线进行谈判,约定分账比例并进行供片。院线从发行机构获得片源后,对旗下影院进行统一排片;影院负责安排电影放映,最终为消费者提供观影服务。

从收入分配的流程来看,影院向消费者提供放映服务,从消费者率先取得总票房收入,在扣除国家电影事业发展专项资金及税金和附加后,剩余部分即净票房在影院、院线、发行商、制片商之间按比例分成。影院作为净票房分账的起始环节,按照与院线事先约定的分账比例向院线支付分账款;院线取得分账款后,按照与发行商事先约定的分账比例向其支付分账款;发行商最后再向制片商支付分账款。至此,电影产业链各业务环节由下至上的票房分账完成。

2、中国电影院线行业发展状况

(1)院线行业概述

院线处于中国电影产业链的中下游,是以一个电影发行主体和若干家影院的组合形式为依托,以资本联结或签约加盟的形式为纽带而建立的影院联盟。院线对旗下的影院实行统一品牌、统一管理、统一经营和统一排片。影片发行商从制片方处取得版权后只能与院线进行影片发行和票房分账的谈判。

我国的“院线制”在国家行政引导下起步。最初,电影是按照行政区域供片,采取省市县逐级层层发行放映的模式,为了提高发行效率,拓宽放映渠道,引入市场化机制。2001 年12 月18 日,国家广播电影电视总局、文化部联合颁发了《关于改革电影发行放映机制的实施细则(试行)的通知》,提出了实行以院线为主的发行放映机制,减少发行层次,改变按行政区域计划供片模式,变单一的多层次发行为以院线为主的一级发行,制片单位和发行公司直接向院线公司供片。2002 年6 月,我国首批30 条院线正式成立运营,大多是由当地省、市电影公司转制而成。院线制的成立结束了新中国成立数十年来的计划经济体制放映模式,但在改革之初,大多数院线都是由当地省、市电影公司转制而成,随着市场准入的不断放宽,国家允许并鼓励民营资本进入院线领域,以万达院线为代表的一批民营院线逐渐崛起并已经形成了全国化的竞争格局。

截至 2015 年底,中国城市院线数为48 条,农村院线为311 条,二者数量双双增长。未来国内城市院线将在整合、并购之中实现市场集中度的提升、运营效率的提高,最终形成5-10 家规模较大的龙头院线;另外,农村院线数量则在政策性扩展保护下增长。

(2)电影院线的组合形式

我国院线下属影院的从属形式可分为资产联结和签约加盟两种。资金实力雄厚的院线公司往往以自有资本直接对外投资、开发和建设影院,对影院的日常经营、管理有着绝对的控制力;签约加盟形式进入院线的影院主要以供片为纽带,在院线公司的指导、建议下自主进行经营和管理,院线公司对其管理控制相对较弱,两种形式的性质和特点如下。

截至 2015 年底,中国城市院线数为48 条,农村院线311 条。近年来,中国城市院线总数量基本保持稳定,农村院线数量相对增长幅度较大。

(1)中国影院数量保持高速发展

截至 2015 年底,中国电影院数量继续保持快速增长,可统计票房的总影院数达6,395 家,比上年增加1,529 家,可统计票房的影院新增银幕数为7,749 块,平均每日新增21.2 块银幕,总银幕数达到32,628 块。2015 年,中国影院数量和银幕数量增长率分别达到31.4%和31.2%。

(2)电影放映硬件条件不断升级

目前,主流院线基本全部实现数字化放映。在政策导向和电影发展趋势双重作用下,数字银幕主导地位将进一步巩固。

通过近年来的高速发展,3D 银幕已经成为现代影城的标配之一。同时,观众观看3D 电影已趋于常态,国产3D 电影不断增加,3D 电影银幕会继续稳步增长。2014 年,我国3D 银幕数增加841 块,达到13,448 块,3D 银幕数占到数字银幕数的57.4%。

截至 2015 年底,国内拥有IMAX 银幕的城市共有109 个,共有307 间IMAX影院,其中仅有40 间位于一线城市,其他均位于增长更快的二、三、四线城市。此外,IMAX 在国内还有215 家尚待开业的影院。

(3)电影放映行业未来发展空间仍然十分巨大

中国电影放映市场未来仍然有较大发展空间。从观影人数上看,中国观影人数近年来每年的环比增长速度均保持在30%以上,2015 年达到了51%,持续推动中国电影放映行业的增长。

2014 年中国与其他世界电影强国人均银幕数/观影频次对比详见下表:

①4K 数字放映将逐渐成为中国影院新的竞争点

所谓 4K 数字放映,就是指在影院中放映分辨率达4096*2160 的数字电影。国内目前绝大部分影院还是采用2K 数字放映的放映机,分辨率只能达到2048*1080。目前,国际上的大电影公司都已经开始提供4K 分辨率的数字拷贝,但这些影片进入国内后只能在2K 放映机上降格放映,画面质量损失严重。

随着国内影院数量的不断增加,如何为观众提供更好的视觉享受将是各影院竞争的焦点,4K 数字放映技术的成熟与普及必将带来国内影院放映设备的新一轮革新。

②数字化时代的放映新技术—TMS(数字影院自动化管理系统)

中国各主要院线目前均采用自购自建数字影厅。至今已使用过具有世界先进水平及中国版权保护中心提出的数字版权唯一标识符体系(DCI)认证的科视、巴可、NEC 等品牌的多型号数字放映机及杜比、GDC、doremi 等品牌的电影服务器等各种国际主流的数字放映设备,此外也拥有不乏国际顶尖的IMAX 影厅3D 影厅等,并在这些数字放映设备的基础上也陆续开始采用数字影院自动化管理系统(TMS)进行联网远程统一自动化放映管理,即采取组建局域网的方式,通过中心服务器以及片库进行统一的排映、发送影片、监控放映质量等工作,这些数字化设备的使用使传统的放映模式发生了极大的改变。

③杜比全景声

杜比全景声在原5.1 声道或7.1 声道扬声器布置的基础上,增加了银幕的左中、右中主音箱,同时,把原两侧环绕声扬声器从接近于银幕的位置开始布置,另外还增加了观众厅顶部的两列头顶扬声器,并在观影厅左后及右后位置增加了环绕声的次低音音箱,给观众带来更加生动的音响效果。

未来,杜比全景声将成为高端影厅的标配之一,会有越来越多的影院开始采用该等先进音响技术。

4、行业未来发展趋势

(1)影院建设的城市层级下沉

随着一线城市核心商圈的日益成熟以及影院建设的日趋饱和,影院投资开始逐渐向二、三线城市流动,影院建设的城市层级正逐步下沉,以开拓更广阔的市场。2014 年全国新增加的1,234 家25影院中,除了北上广深四个一线城市以及部分更低层级的城市之外,二、三线城市共建设影院803 家,占总数的65%,在总量中占有绝对的优势地位。二、三线城市人口都在百万数量级以上,经济发达,居民有一定的消费能力,同时二、三线城市影院的投资成本较为合理,市场潜力相对较大,因此成为了当下院线竞争的主要阵地。此外,二、三线城市观影人次占比亦达到33%以上,构成了保障国内票房的主力军。

(2)电影放映技术和设备的提升以及观众日益提高的观影需求

随着 4K 放映技术、3D 电影、IMAX 等放映技术的革新以及观众观影感受要求的提高,现代化多厅影院需要投入较多资金用于建设良好的观影环境以及购置现代化的影院设备,装备4K 放映技术、3D 电影、IMAX 等先进放映设备的第三代影院往往能够吸引更多的观影人群并对票价产生支撑作用。

(3)非票房收入增长潜力巨大

2015 年,美国传统票房收入占电影行业全部收入的比重仅为25%,而中国这一比例高达74%26。在美国,除了传统的票房收入以外,更多的是出售版权和版权衍生品的销售收入。随着中国电影产业进一步发展,监管部门对版权保护的进一步加强,中国电影行业也将像美国成熟电影市场一样,非票房收入占比大幅提高。

影院作为观众最接近影片的场所,也无疑是最佳的销售电影衍生品和精准广告投放的场地。国内院线公司除了发行和放映业务以外,卖品和广告也正在成为越来越重要的收入来源。预计未来,影院非票房收入比例也将大幅提高,卖品收入、衍生品收入等将成为新的利润增长点。

制片方往往希望能够在影片的票房分账中拥有更大话语权和影片更多的排片量。同样,院线公司愿意选择部分影片直接进行投资,以提高自己在整个票房收入中的分账比例。因此,院线行业有向产业链上游延伸的意愿,若行业内龙头院线和优秀的制片方合二为一,能够直接影响到行业整体排片情况,进而影响行业整体票房水平。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。